预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共60页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

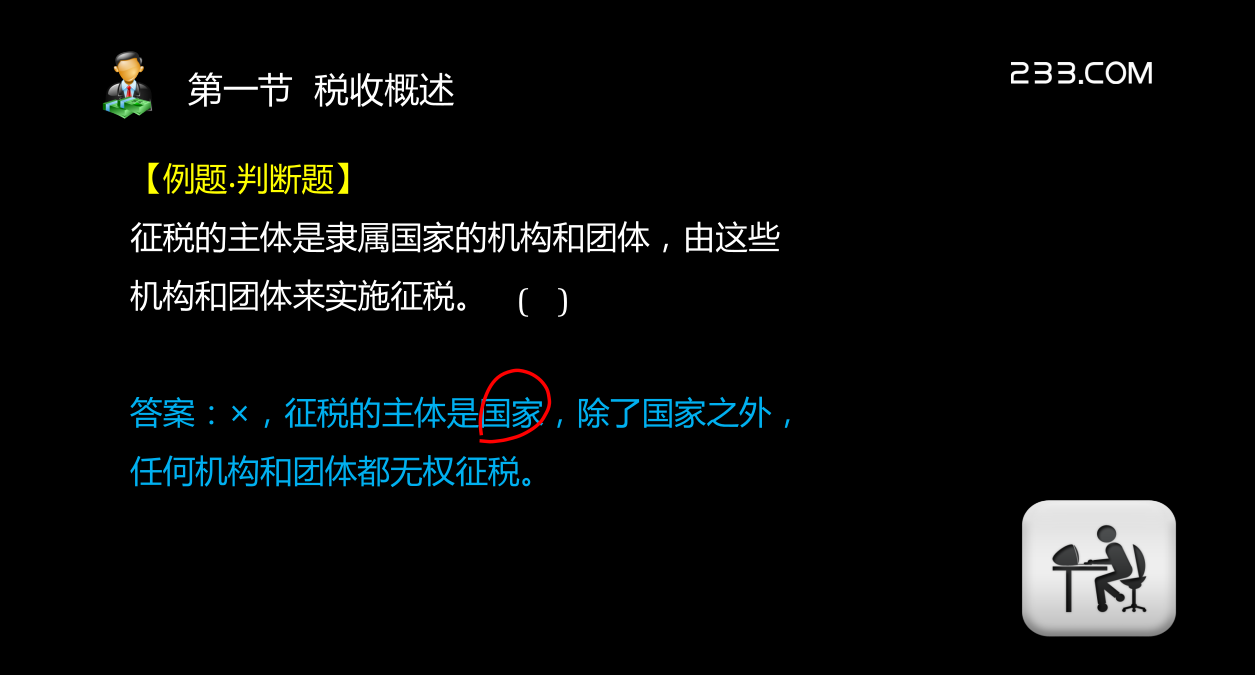

财经法规与会计职业道德主讲老师:王朝阳第三章税收法律制度会计从业工作者必须熟悉税法,本章主要介绍了税收概述、主要税种和税收征管,对我国税收法律制度做了较为全面系统的介绍。第一节税收概述1.税收的概念与分类2.税法及构成要素第二节主要税种1.增值税2.消费税3.营业税4.企业所得税5.个人所得税第三节税收征管1.税务登记2.发票开具与管理3.纳税申报4.税款征收5.税务代理6.税收检查及法律责任一、税收的概念与分类(一)税收概念(二)税收的特征(三)税收的分类二、税法及构成要素(一)税收与税法的关系(二)税法的分类(三)税法的构成要素一、税收的概念与分类(一)税收概念与分类1.税收的概念税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。税收概念有以下几个方面的含义:(1)税收是国家(主体)取得财政收入的一种重要工具。(2)国家征税依据的是其政治权力。(3)征税的基本目的是满足国家的财政需要,以实现其进行阶级统治和满足社会公共需要的职能;(4)税收具有强制性、无偿性、固定性的特征。【例题·判断题】征税的主体是隶属国家的机构和团体,由这些机构和团体来实施征税。()答案:×,征税的主体是国家,除了国家之外,任何机构和团体都无权征税。2.税收的作用。(多选)(1)税收是国家组织财政收入的主要形式。(2)税收是国家调控经济运行的重要手段。(3)税收具有维护国家政权的作用。(4)税收是国际经济交往中维护国家利益的可靠保证。(二)税收的特征1.强制性。强制性是国家取得税收收入的根本前提。2.无偿性。无偿性是税收的关键特征。3.固定性。基于法律的税收固定性始终是税收的固有形式特征,一方面防止权力滥用,一方面有利于经济主体规划经营。(三)税收的分类1.按征税对象分类——流转税类、所得税类、财产税类、资源税类和行为税类五种类型。(1)流转税类——增值税、消费税、营业税、关税流转税是以流转额为征税对象的税种。流转税以商品流转额和非商品流转额为计税依据。流转税的特征主要是:流转税是间接税;流转税是对物税;流转税的计税依据是商品或劳务的流转额;流转税是比例税。【例题·多选题】下列税种中,属于流转税的有()。A.营业税B.房产税C.关税D.消费税答案:ACD(2)所得税类——企业所得税、个人所得税所得税是以纳税人的各种应纳税所得额为征税对象的税种。征税对象是收入扣除成本费用后的净额。所得税的特点是可以直接调节纳税人收入,发挥其公平税负、调整分配关系的作用。(3)财产税类——房产税、车船税财产税是以纳税人所拥有或支配的某些财产为征税对象的一类税。财产税的课税对象一般可分为不动产和动产两大类。财产税的特点主要有:财产税可以为地方财政提供稳定的收入来源;征收财产税可以防止财产过分集中于社会少数人,便于调节财富的分配,体现社会分配的公正性;纳税人的财产分布地不尽一致,当地政府易于了解,能够因地制宜地进行征收管理。(4)资源税税法——资源税、土地增值税、城镇土地使用税资源税是指对在我国境内从事资源开发的单位和个人征收的一类税,主要是为保护和合理使用国家自然资源而课征的税。资源税的特点主要有:只对特定资源征税;具有级差收入税的特点;实行从量定额征收;资源税属于中央和地方共享税。【例题·多选题】资源税的特点主要有()。A.只对特定资源征税B.具有级差收入税的特点C.实行从量定额征收D.属于地方税答案:ABC,资源税属于中央和地方共享税(5)行为税税法——印花税、城市维护建设税行为税是指以某些特定行为为征税对象的一类税,主要是对某种行为课税。行为税的特点主要有:特殊的目的性;较强的政策性;临时性和偶然性;税源的分散性。2.按征收管理的分工体系分类——工商税类和关税类(1)工商税类。工商税由税务机关负责征收管理。是筹集国家财政收入,调节宏观经济最主要的工具。(除了关税类以外都是工商税类)(2)关税类。关税类的税种由海关负责征收管理。主要是指进出口关税,以及对入境旅客行李物品和个人邮递物品征收的进口税,不包括由海关代征的进口环节增值税、消费税和船舶吨税。【例题·多选题】税收按照征收管理的分工体系进行分类,可以分为工商税和关税类,其中,工商税类主要包括()。A.增值税B.车船税C.关税D.印花税答案:ABD,工商税具体包括增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、城市房地产税、车船税、土地增值税、城镇土地使用税、印花税等税种。3.按照税收征收权限和收入支配权限分类——中央税、地方税和中央地方共享税。(1)中央税——关税、消费税。中央税是指由中央政府征收和管理使用或由地方政府征收