预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共78页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

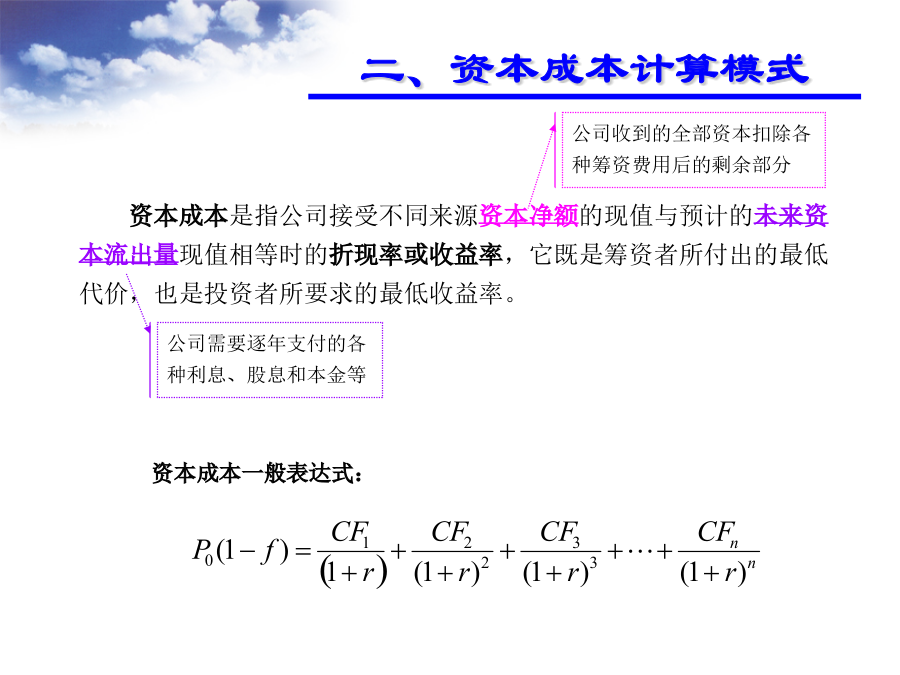

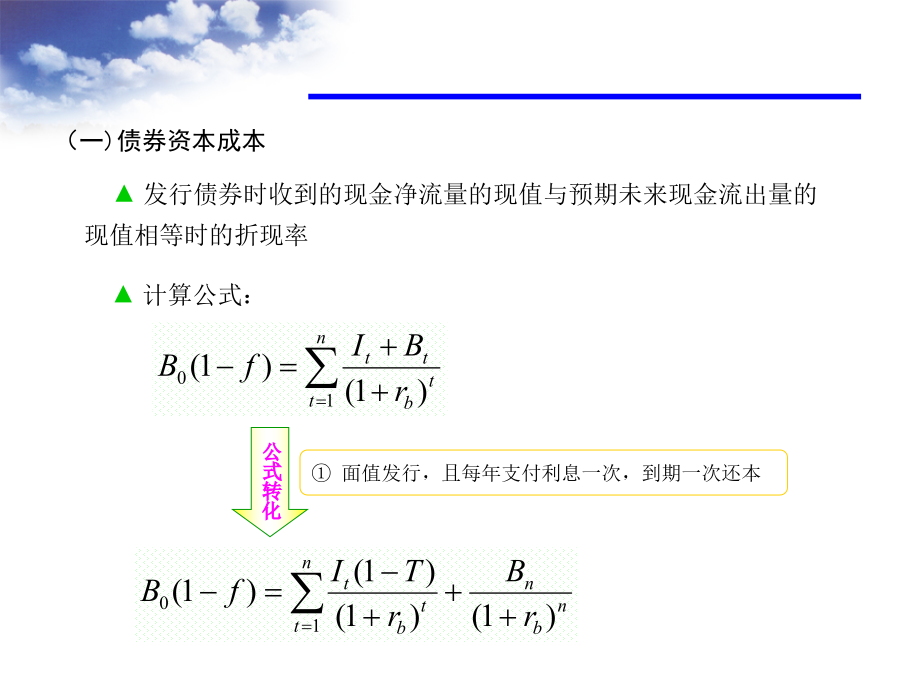

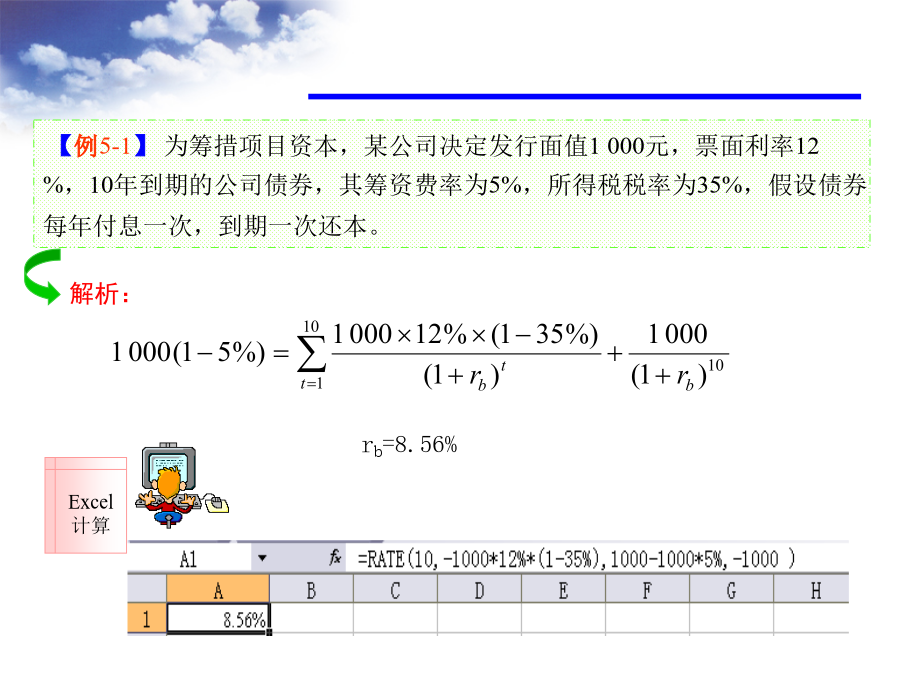

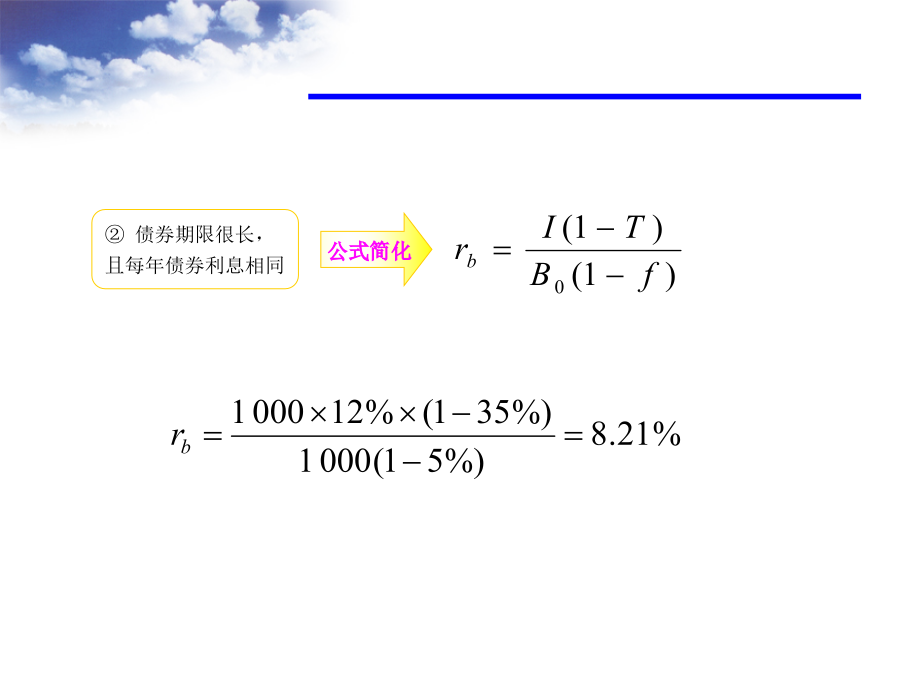

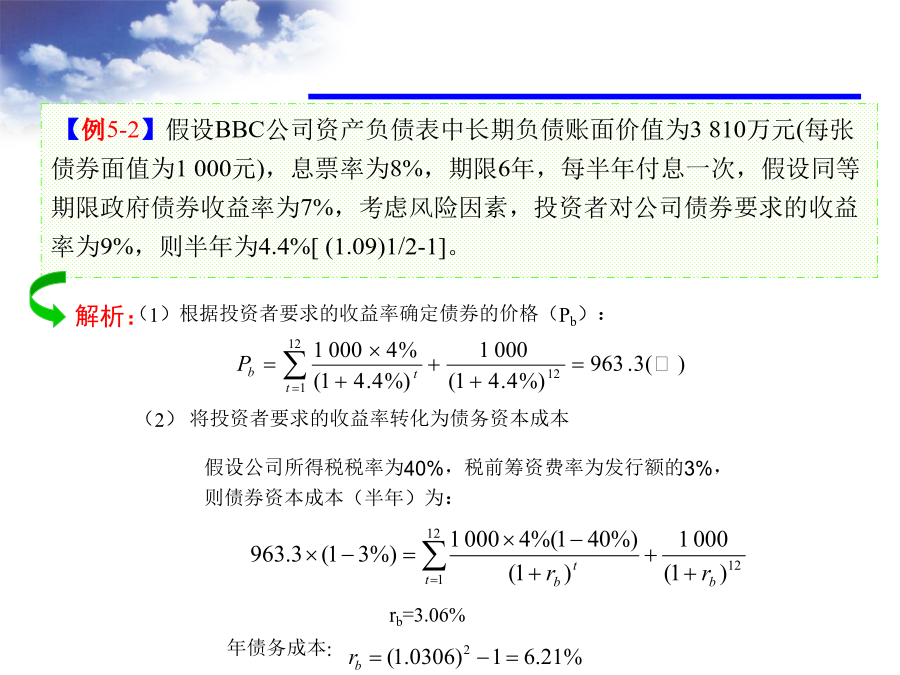

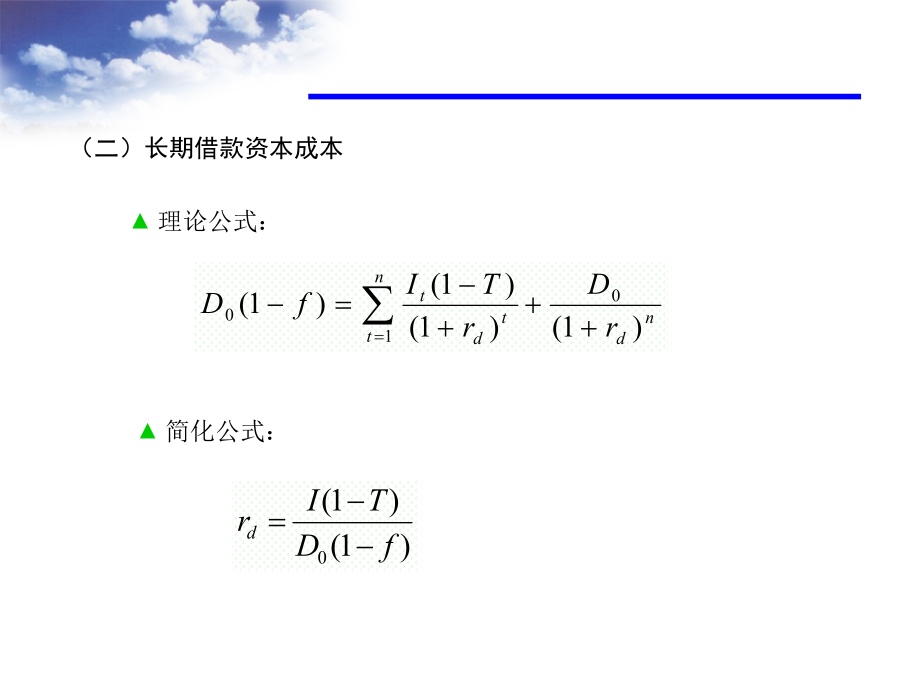

第八章综合资本成本和资本结构学习目标第一节综合资本成本一、资本构成要素二、资本成本计算模式【例5-1】为筹措项目资本,某公司决定发行面值1000元,票面利率12%,10年到期的公司债券,其筹资费率为5%,所得税税率为35%,假设债券每年付息一次,到期一次还本。(二)长期借款资本成本1.存在补偿性余额时长期借款成本的计算2.借款名义利率与有效利率(三)优先股资本成本(四)普通股资本成本1.现金流量法折现法【例5-5】假设BBC公司流通在外的普通股股数为650万股,每股面值10元,目前每股市场价格11.625元,年股利支付额为每股0.2125元,预计以后每年按15%增长,筹资费率为发行价格的6%。2.资本资产定价模式3.债券收益加风险补偿率法(五)留存收益资本成本三、加权平均资本成本●账面价值法以各类资本的账面价值为基础,计算各类资本占总资本的比重,并以此为权数计算全部资本的加权平均成本。评价四、边际资本成本◆个别资本成本和资本结构的变动对边际资本成本的影响◆边际资本成本的计算程序(资本结构保持不变,个别资本成本变动)表5-8筹资规模与资本成本预测③确定不同筹资规模条件下不同筹资方式的个别资本成本的筹资总额分界点资本来源第二节杠杆原理一、杠杆效应二、成本习性、边际贡献与息税前利润二、成本习性、边际贡献与息税前利润三、经营风险与经营杠杆◎经营杠杆的计量◆影响经营杠杆系数的因素分析影响经营杠杆系数的四个因素:销售量、单位价格、单位变动成本、固定成本总额。经营杠杆系数本身并不是经营风险变化的来源,它只是衡量经营风险大小的量化指标。事实上,是销售和成本水平的变动,引起了息税前收益的变化,而经营杠杆系数只不过是放大了EBIT的变化,也就是放大了公司的经营风险。因此,经营杠杆系数应当仅被看作是对“潜在风险”的衡量,这种潜在风险只有在销售和成本水平变动的条件下才会被“激活”。四、财务风险与财务杠杆◎财务杠杆的计量五、公司总风险与总杠杆◎总杠杆的计量第三节资本结构资金来源二、影响资本结构的因素(二)资本结构表示方法三、资本结构理论(一)资本结构变化对公司每股收益的影响(EBIT——EPS分析)表10-3不同资本结构下的每股收益单位:元图10-3不同资本结构下的每股收益★每股收益无差别点使不同资本结构的每股收益相等时的息税前收益。在这点上,公司选择何种资本结构对股东财富都没有影响。【例】承前例ABC公司两种不同资本结构下的无差别点计算如下: