预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共123页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

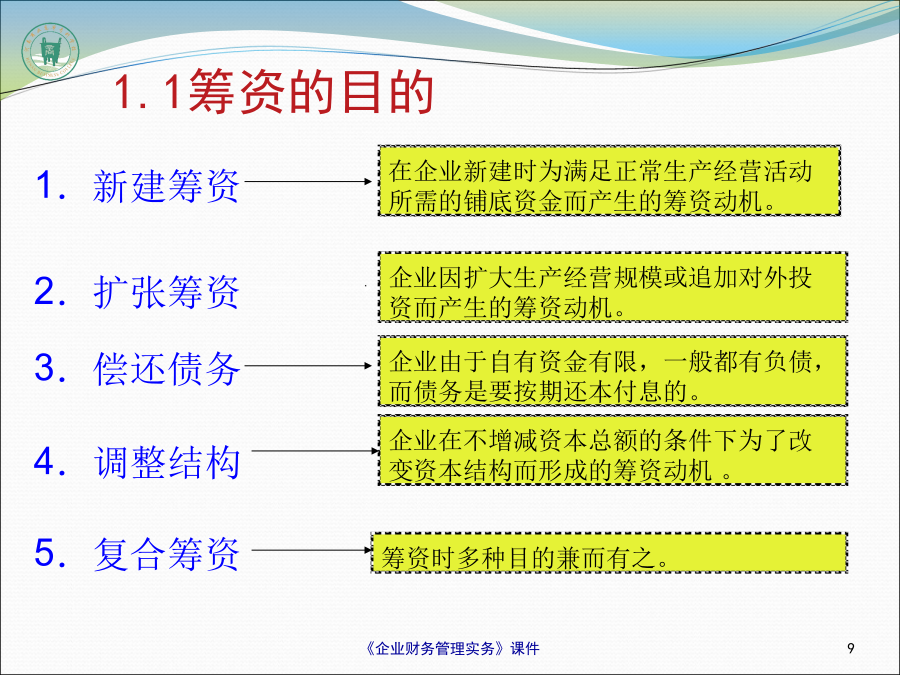

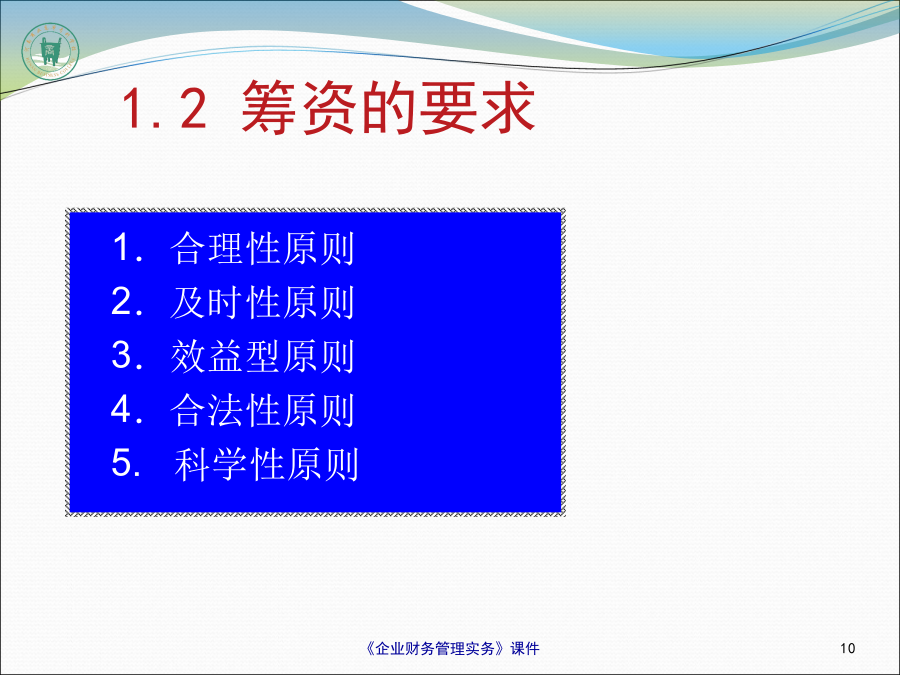

总体任务掌握和了解我国对权益资本筹资和债务资本筹资的相关规定。了解企业在筹集资金时所面临的资金成本和结构问题,掌握营业杠杆和财务杠杆对公司经济效益的影响,进行资本结构优化决策。新知识——筹资管理【任务】【案例】【教学内容】1.1筹资的目的1.2筹资的要求1.3.1筹资渠道1.3.2筹资方式1.4筹资的类型2.权益资本筹资吸收现金投资缺点:■资本成本高。■吸收直接投资容易分散企业控制权。■资范围小,而且不便于转让。2.2股票筹资股票的分类2.2.4股票销售方式——是指发行公司将股票销售业务委托给证券承销机构代理。股票发行价格2.2.6普通股筹资优缺点1)优先股的特征(一)优先股股东的权利1、优先分配股利权2、优先分配剩余财产权3、部分管理权(三)优先股的种类(四)优先股筹资的优缺点3.债务资金筹资3.1.1商业信用(一)应付账款2、应付账款筹资成本延期付款可降低成本,但由此却会带来一定的风险或潜在的筹资成本:信用损失利息罚金停止送货法律追索(二)应付票据(三)预收账款与其他应付款商业信用筹资的优缺点3.1.2短期借款(1)收款法(2)贴现法。利息=50×12%×9/12=4.5(万元)实际利率=4.5/(50-4.5)×12/9×100%=13.19%(3)加息法。利息=50×12%×9/12=4.5(万元)实际利率=4.5/(50/2)×12/9=24%=12%×2=24%企业申请长期借款合同的内容①企业需持有一定的现金及其它流动资产,以保持企业资产的流动性及偿债能力;②限制支付现金股利;③限制资本支出的规模;④限制借入其他长期债务;⑤定期向银行报送财务报表;⑥及时偿付到期债务;⑦限制资产出售;⑧禁止应收账款转让等。长期借款筹资的优缺点图债券的分类企业发行债券的动因债券发行的程序可转换债券(1)标的股票(2)票面利率(3)转换价格(4)转换比率(5)转换期限(6)赎回条款(7)回售条款(8)转换调整条款与保护条款(3)可转换债券筹资优缺点①财务风险较高。②限制条件多。③筹资规模受制约。3.4租赁筹资■经营租赁的特点:不用对租赁资经营租赁的特点产进行折旧由出租人来维护设备具有“撤销”权利■筹资租赁的特点:对租赁资产全部摊销出租人不提供维修、维护等服务通常租赁不能被撤销直接租赁杠杆租赁售后租回承租人供应商二、租金的确定租金的计算一般采用等额分摊的办法,如果不考虑资金时间价值,就采取平均分摊法计算,可用如下公式:【例】:某企业以筹资租赁方式租入设备一套,租赁期5年,价值100万元,年利率按8%计算,租赁手续费率为设备价值的2%,租金每年末支付一次。采用平均分摊法计算每期租金如下:三.租赁筹资的优缺点新知识——资本结构了解企业在筹集资金时所面临的资金成本和结构问题,掌握营业杠杆和财务杠杆对公司经济效益的影响,进行资本结构优化决策。【案例】【问题】【教学内容】1)资金成本的概念(2)投资决策中的作用(3)资业绩评价中的作用1.2资金成本的计量1.2.1个别资金成本的计量1)长期借款资金成本率【例1】:某企业取得3年长期借款100万元,年利率5%,每年付息一次,到期一次还本,筹资费用率0.5%,企业所得税率33%。2)长期债券资金成本率【例2】:某公司发行面值总额为1000万元的3年期债券,票面利率为4%,发行费用率为2%,按面值发行,公司所得税率为33%,该债券的资金成本率为:3)普通股资金成本率【例3】:三明公司普通股每股发行价为100元,筹资费率为5%,第一年末发放股利12元,以后每年增长4%,则普通股资金成本率为:式中:式中:5)留存收益的资金成本率1.2.2.加权资金成本的计量【例6】:某企业账面反映的长期资本共1000万元,其中长期借款200万元,应付长期债券100万元,普通股500万元,留存收益200万元,其个别资金成本分别为:6%、8%、10%、9%。则该企业的综合资金成本率为1.2.3边际资金成本的计算计算过程可分为以下几个步骤:3)计算筹资总额分界点4)计算边际资金成本1.成本习性及其分类式中:Y表示总成本,a表示固定成本,b表示单位变动成本,x表示业务量。边际贡献计算公式为Tcm=S-V若企业只销售一种产品,还可以表示为Tcm=(p-b)x式中:Tcm表示边际贡献,S表示销售收入,V表示变成本总额,P表示销售单价。息税前利润是指支付利息和缴纳所得税之前的利润,也是边际贡献扣除固定成本后的余额。公式表示为:EBIT=S-V-a=Tcm–a式中:EBIT表示息税前利润。2.2经营杠杆2.经营杠杆系数及其计算【例8】:东方公司有关资料如下表所示,试计算该公司的经营杠杆系数。上述公式可以推导出另外一个简化的公式:2.3