预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共17页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

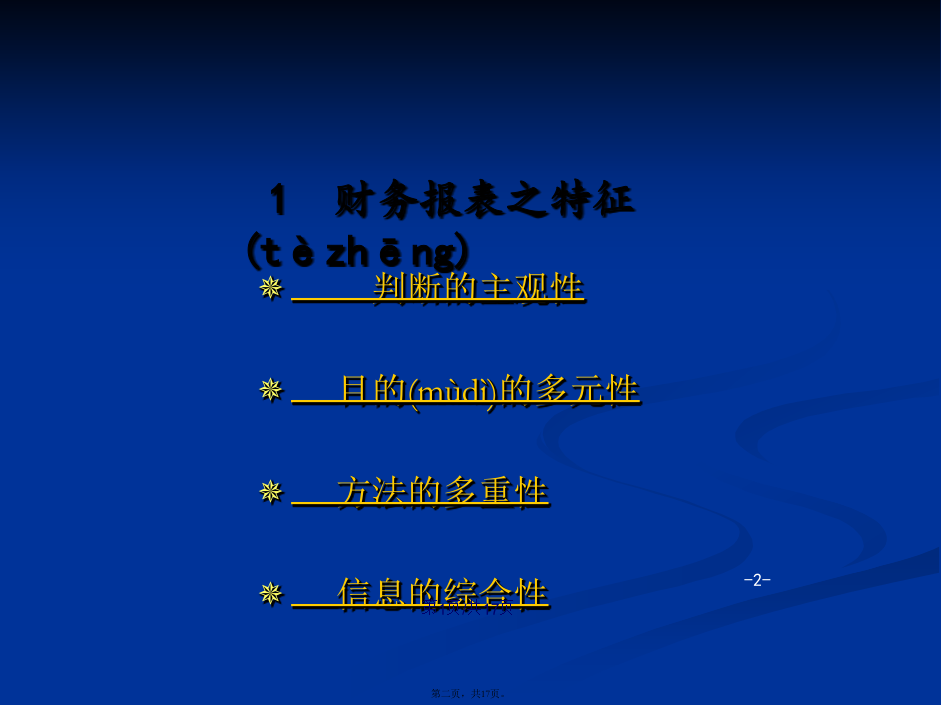

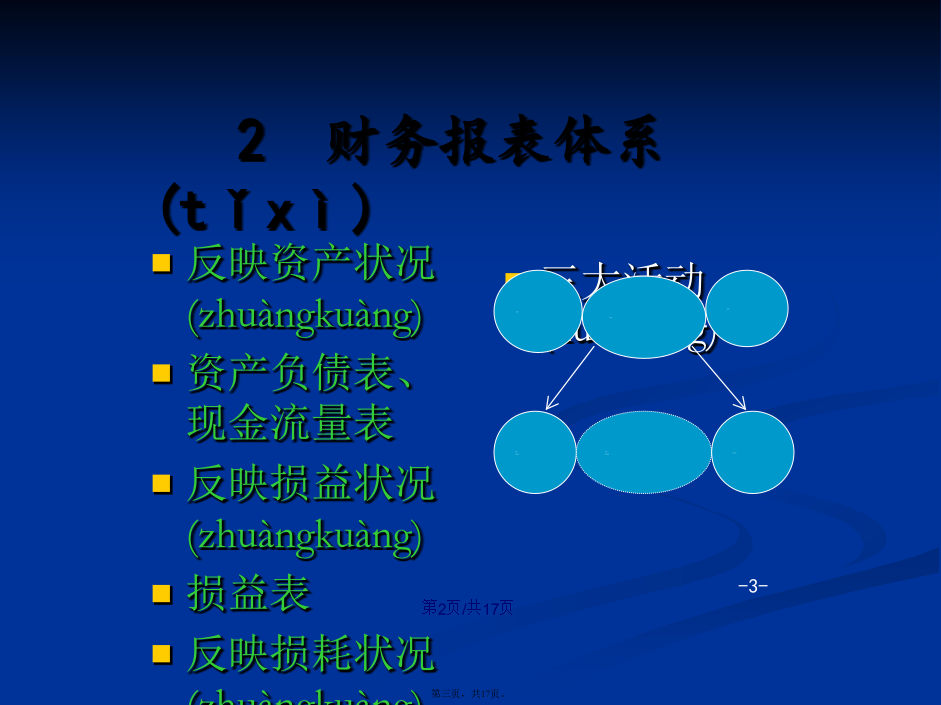

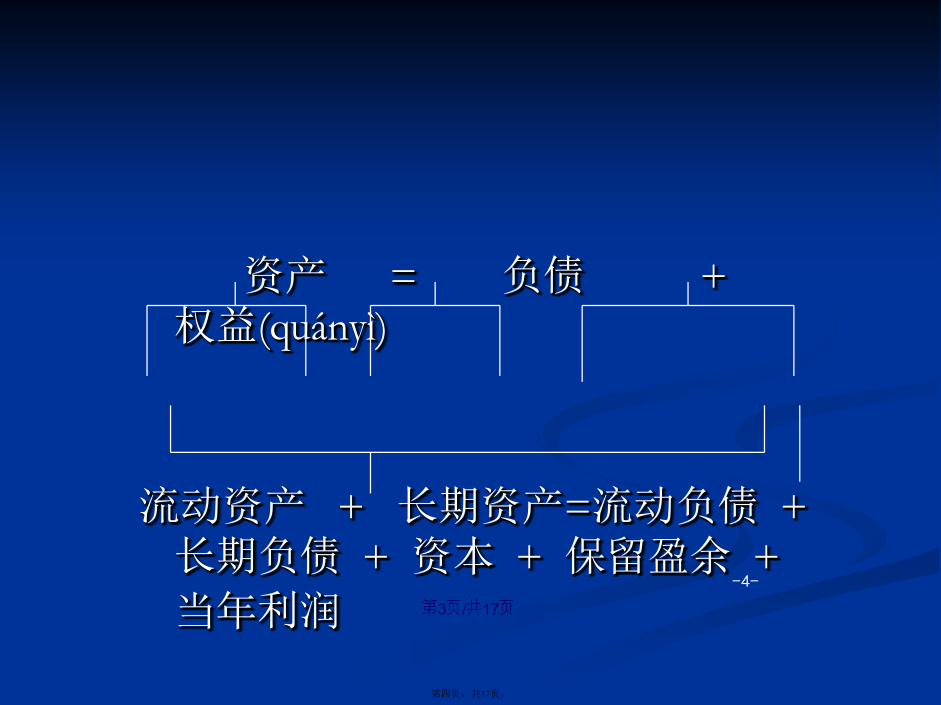

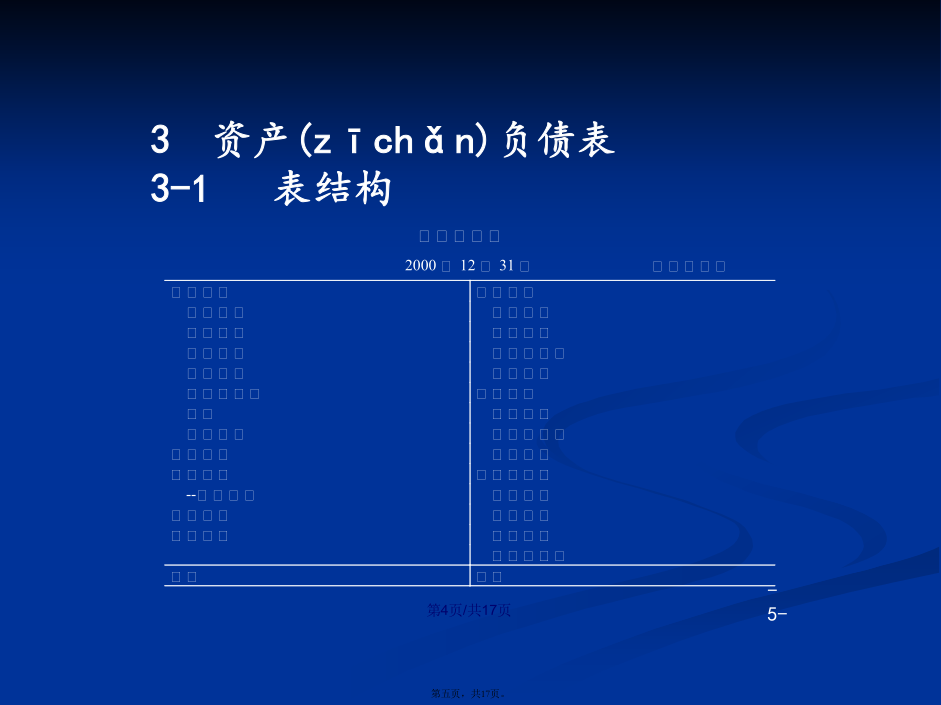

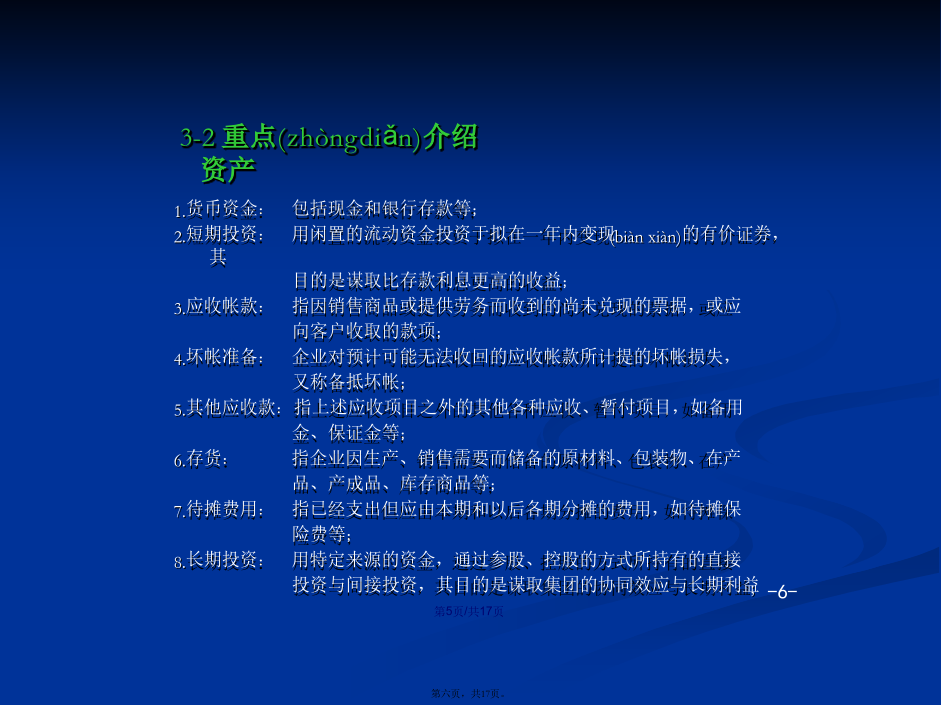

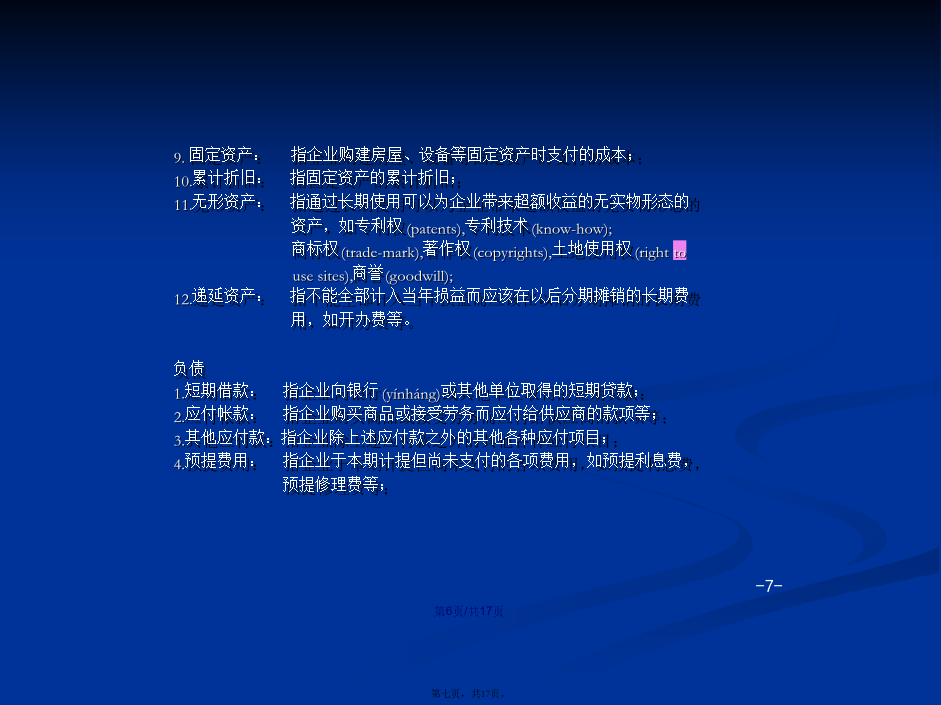

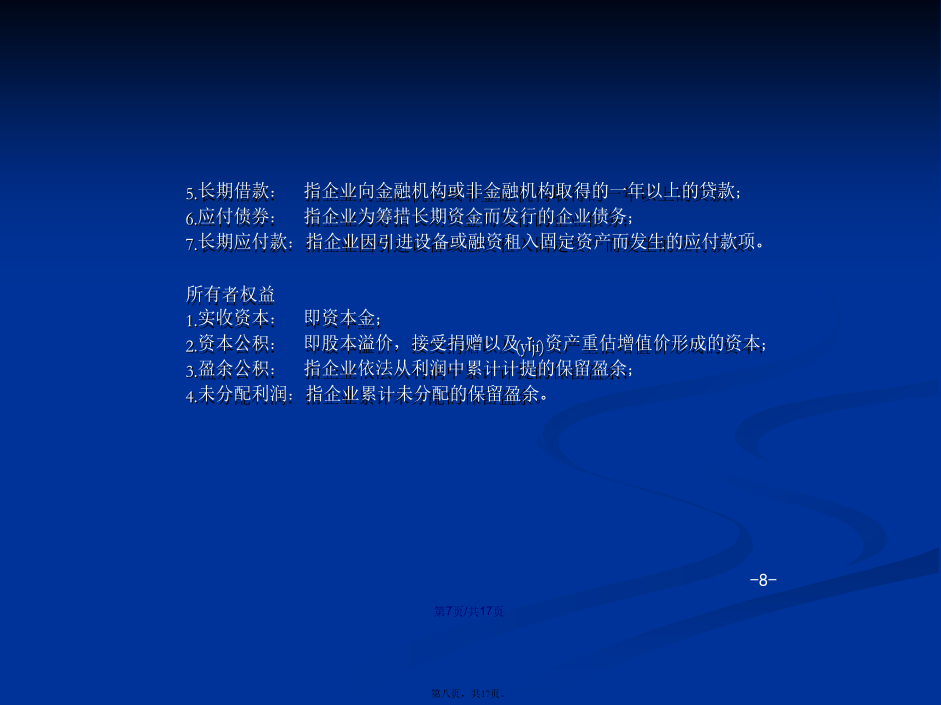

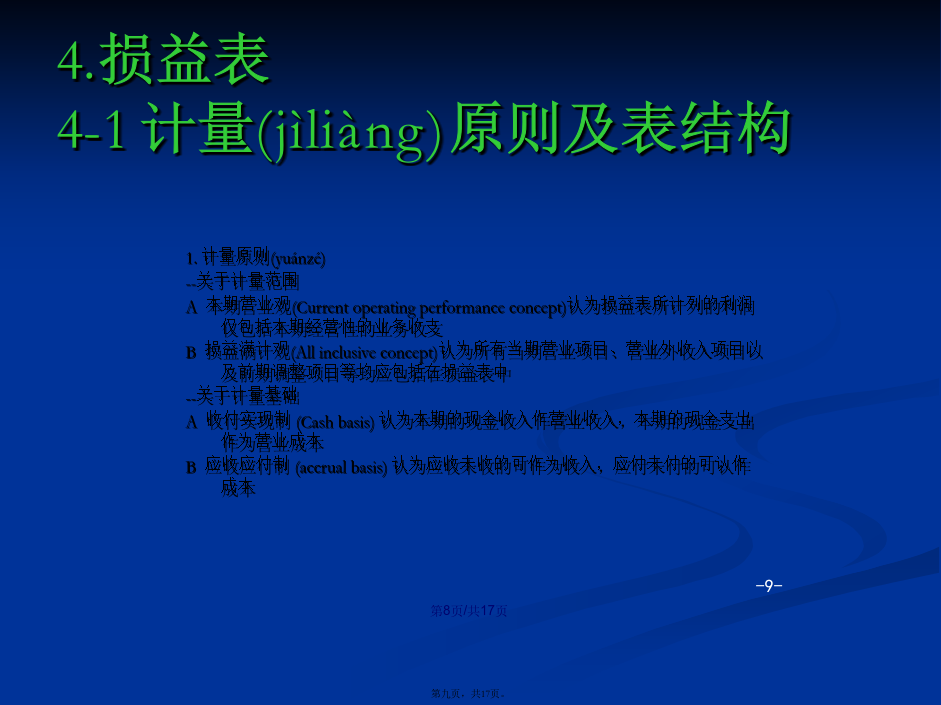

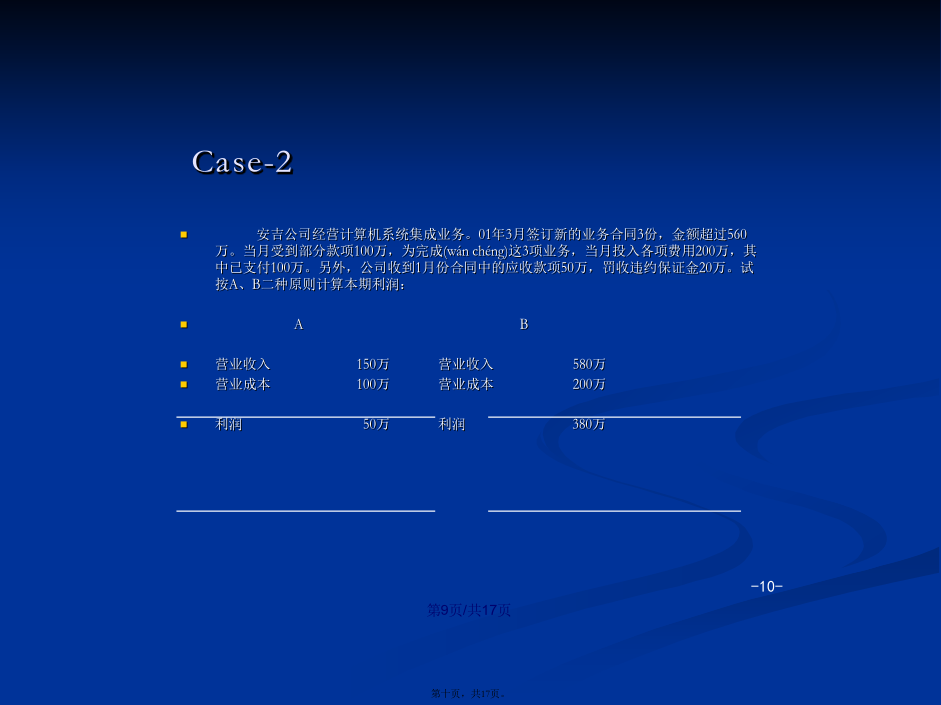

会计学1财务报表之特征(tèzhēng)2财务报表体系(tǐxì)资产=负债+权益(quányì)流动资产+长期资产=流动负债+长期负债+资本+保留盈余+当年利润资产负债表损益表3资产(zīchǎn)负债表3-1表结构3-2重点(zhòngdiǎn)介绍资产9.固定资产:指企业购建房屋、设备等固定资产时支付的成本;10.累计折旧:指固定资产的累计折旧;11.无形资产:指通过长期使用可以为企业带来超额收益的无实物形态的资产,如专利权(patents),专利技术(know-how);商标权(trade-mark),著作权(copyrights),土地使用权(righttousesites),商誉(goodwill);12.递延资产:指不能全部计入当年损益而应该在以后分期摊销的长期费用,如开办费等。负债1.短期借款:指企业向银行(yínháng)或其他单位取得的短期贷款;2.应付帐款:指企业购买商品或接受劳务而应付给供应商的款项等;3.其他应付款:指企业除上述应付款之外的其他各种应付项目;4.预提费用:指企业于本期计提但尚未支付的各项费用,如预提利息费,预提修理费等;5.长期借款:指企业向金融机构或非金融机构取得的一年以上的贷款;6.应付债券:指企业为筹措长期资金而发行的企业债务;7.长期应付款:指企业因引进设备或融资租入固定资产而发生的应付款项。所有者权益1.实收资本:即资本金;2.资本公积:即股本溢价,接受捐赠以及(yǐjí)资产重估增值价形成的资本;3.盈余公积:指企业依法从利润中累计计提的保留盈余;4.未分配利润:指企业累计未分配的保留盈余。4.损益表4-1计量(jìliàng)原则及表结构Case-2--配比原则(Matchingprinciple)指企业将一定时期的收入和费用,依据权责发生(fāshēng)制(应计制)相互对应,将营业收入与营业成本按因果关系相配比,借以确定企业的本期净收益。--一致性原则(Consistencyprinciple)指不同时期的会计程序和计量方法保持一致,如资产计价方法、折旧方法,递延帐项的处理方法等,要求前后保持一致,以利于对不同时期的会计报表进行比较,从而较客观地反映企业的盈利能力。-12-4-2重点(zhòngdiǎn)介绍5.现金流量表5-1计量(jìliàng)方法-15-6.小结(xiǎojié)多谢(duōxiè)各位莅临