预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共21页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

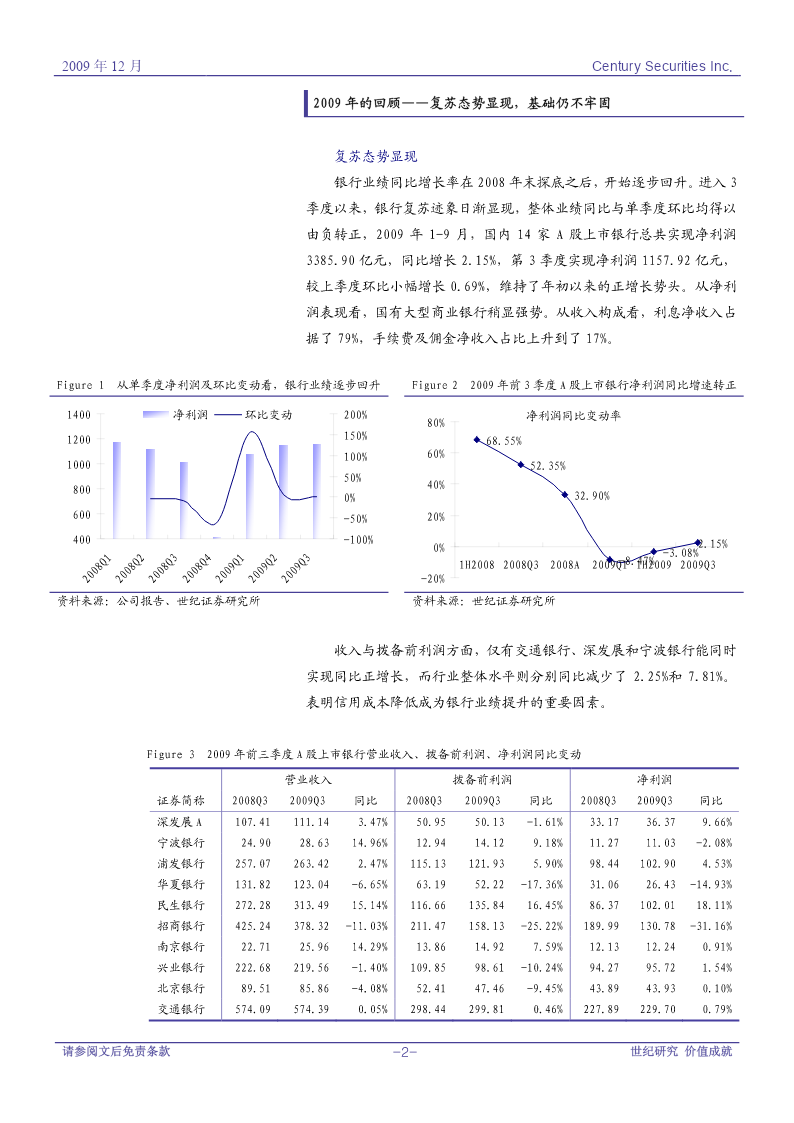

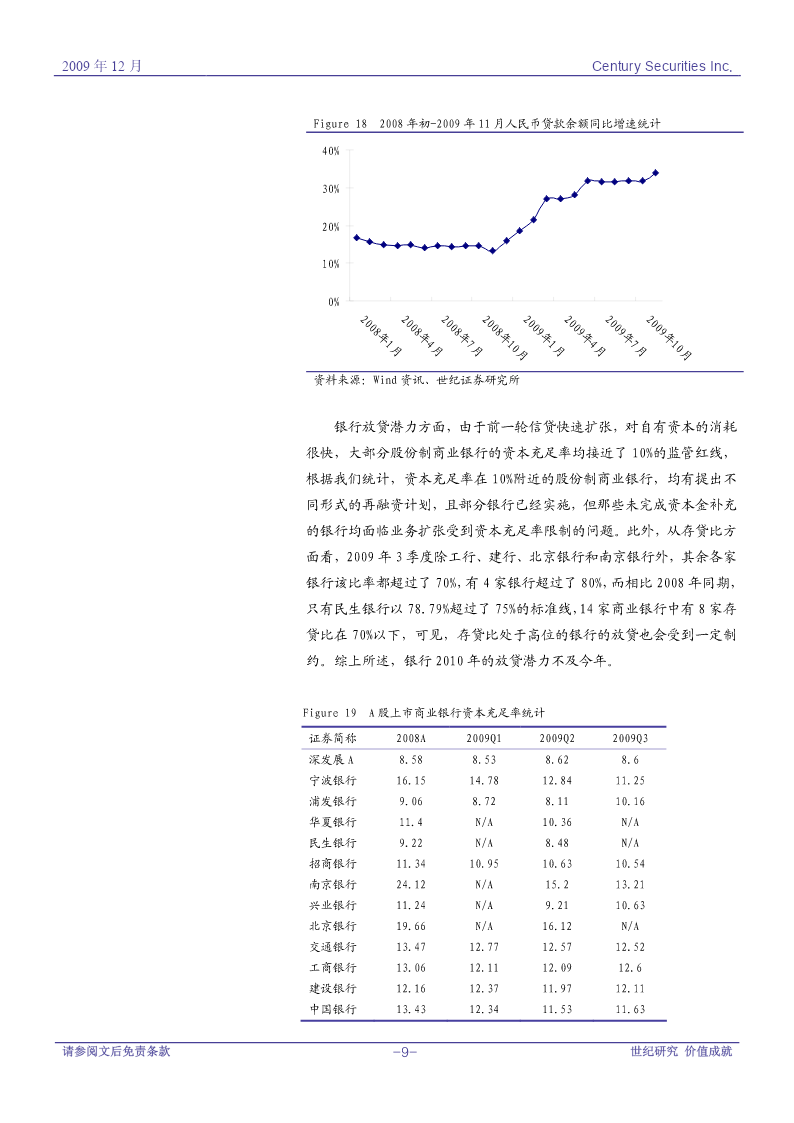

研究业行金融服务业–银行业业绩增长确定中潜伏的不确定FinancialService-Bank—银行业2010年投资策略股市场2009年12月20日评级:强于大市A行业相对沪深300表现回顾——复苏态势显现,基础仍不牢固:从前三季度银行业绩中国120%银行业沪深300100%状况看,银行业复苏态势逐步显现,业绩同比增速逐步转正,各80%60%项经营指标保持良好,但收入增速落后于业绩的增长模式,表明40%银行目前的业绩增长更多依靠压缩支出的方式来实现,基础并非20%0%十分稳固。-20%J-09J-09J-09F-09S-09D-08A-09A-09O-09N-09D-09M-09M-09展望1——政策面趋紧:如果政策重心从单纯“保增长”向“调结构”转向,银行面临的环境将紧于2009年,三大货币政策工表现1m3m12m具可能在2010年逐一实施。银行业-6.6%7.6%75.5%沪深300-6.5%6.0%65.8%展望2——业绩增长确定中潜伏的不确定因素:量价齐升下利息净收入继续复苏为大概率事件,非息收入有望继续保持良性增长,管理费用保持稳定,资产质量短期无忧等有利因素均为银行业2010年业绩保持正增长提供支持,但来自于资产质量的隐忧和趋严的监管态度是未来主要的不确定因素。行业评级:在A股上市银行的估值水平进一步进入合理区间,和银行2010年业绩保持正增长具备较稳固的基础的前提下,暂相关报告时维持银行业“强于大市”投资评级。《阴霾中寻找阳光—银行业2009年策略》2008.12两方面担忧:一方面是经济救助政策逐渐退场后,在不那么充《信贷规模超速增长缓解经营压力—银行业2009年第2季度策略报告》2009.3裕的流动性背景下,不良率可能出现反弹,银行前一轮的快速扩《信贷规模超速增长缓解经营压力—银行业2009年张可能在未来带来信用成本的提升,而银行目前低拨备支出反拉第2季度策略报告》2009.3《政策“适度宽松”,业绩“引而待发”-银行业业绩的策略,可能进一步加剧这种隐忧;另一方面,管理层对银2009年第4季度策略报告》2009.9行风险控制趋紧的预期,可能会以降低银行杠杆的形式,令银行《银行业2009年3季报综述——低信用成本反拉业绩》2009.11的扩张速度低于预期,同时也可能要求银行加大“储粮过冬”的力度,以丰补歉。固然,较低的杠杆,更高的拨备覆盖有利于提高银行资产的安全性,但无疑也可以看作银行以当期盈利的减少俞冲+8675583199599ext8218换取未来资产压力的降低。Yuchong@csco.com.cn投资策略:我们的投资策略选择了进可攻,退可守的两手准备,分析师申明一方面,从成长性角度,关注业绩增长张力更强的银行,即资本本人,俞冲,在此申明,本报告所表述的所有观点准确反映了本人充足率能够支持下一阶段信贷快速扩张的银行和净息差回升力对上述行业、公司或其证券的看度更强的银行,如招商银行、北京银行和民生银行;另一方面,法。此外,本人薪酬的任何部分不资产质量优良、拨备充裕,适应政策收紧能力更强的银行,如建曾与,不与,也将不会与本报告中设银行。的具体推荐意见或观点直接或间风险提示:经济复苏力度及持续性不足,银行反周期大规模放接相关。贷后,资产质量预期恶化。2009年12月CenturySecuritiesInc.2009年的回顾——复苏态势显现,基础仍不牢固复苏态势显现银行业绩同比增长率在2008年末探底之后,开始逐步回升。进入3季度以来,银行复苏迹象日渐显现,整体业绩同比与单季度环比均得以由负转正,2009年1-9月,国内14家A股上市银行总共实现净利润3385.90亿元,同比增长2.15%,第3季度实现净利润1157.92亿元,较上季度环比小幅增长0.69%,维持了年初以来的正增长势头。从净利润表现看,国有大型商业银行稍显强势。从收入构成看,利息净收入占据了79%,手续费及佣金净收入占比上升到了17%。Figure1从单季度净利润及环比变动看,银行业绩逐步回升Figure22009年前3季度A股上市银行净利润同比增速转正1400净利润环比变动200%净利润同比变动率80%1200150%68.55%100%60%100052.35%50%80040%0%32.90%600-50%20%400-100%2.15%0%-3.08%12341231H20082008Q32008A2009Q1-8.47%1H20092009Q32008Q2008Q2008Q2008Q2