预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共32页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

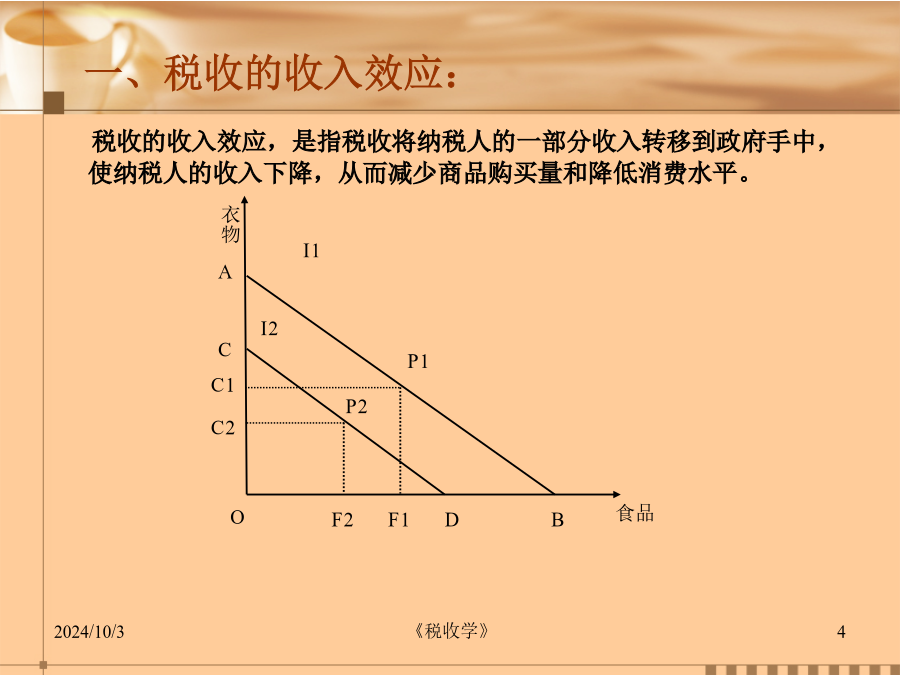

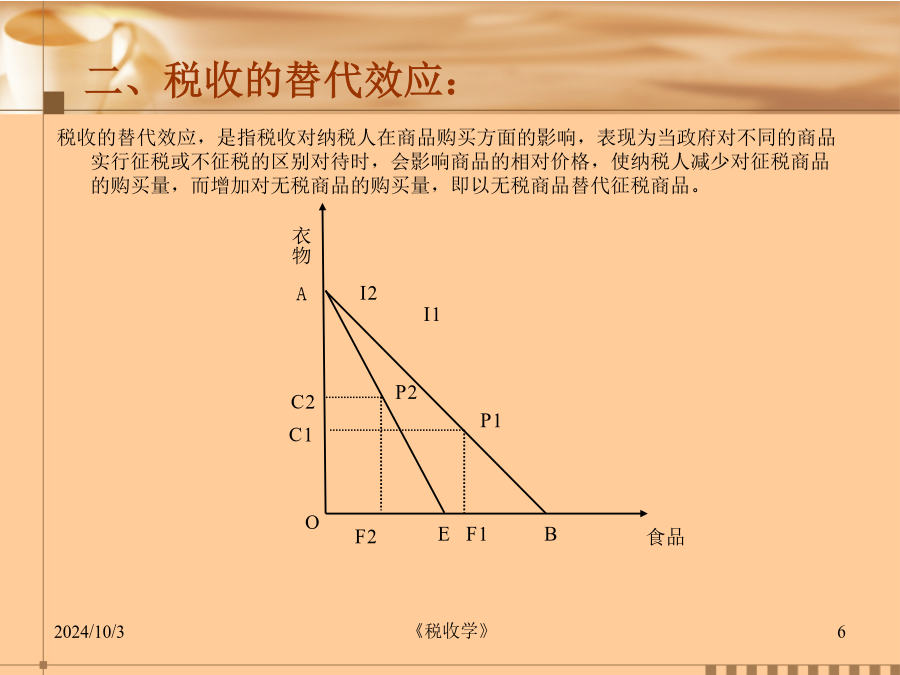

第二章税收的经济效应——本章主要内容——第一节税收的经济效应一、税收的收入效应:结论:由于政府课征一次性税收而使纳税人购买商品的最佳选择点由P1移至P2,这说明在政府课税后对纳税人的影响,表现为:因收入水平下降从而减少商品购买量或降低消费水平,而不改变购买两种商品的数量组合。二、税收的替代效应:结论:由于政府对食品征税而对衣物不征税,改变了纳税人购买商品的选择,其最佳点由P1移至P2,这意味着纳税人减少了食品的购买量,从而改变了购买两种商品的数量组合,也使消费者的满足程度下降。第二节税收的经济影响一、税收对个人收入分配的影响1.税收对消费总量的影响税收对消费总量的影响可理解为:由于纳税人可支配的收入可以分为消费与储蓄两大用途。税收对消费总量的影响效应就是减少消费。2.税收对消费结构的影响税收对消费结构的影响通常是通过商品税的形式间接实现的。政府对某种商品征税后,当生产经营者意图通过提高商品价格的方式将税负转嫁消费者负担时,这种商品的价格就会上涨,就会改变这种商品与未被课税商品的比价关系,从而造成消费者在选购商品时,减少对已税商品的购买,相应增加对未被课税商品的购买量。1.税收对储蓄的收入效应税收对储蓄的收入效应表现为:如果仅对个人现实收入征税,对储蓄利息收入不征税,则由于征税减少了纳税人的可支配收入,又由于边际消费倾向和边际储蓄倾向是固定不变的假设前提,纳税人会随着可支配收入的减少,等比例的减少现实的消费与储蓄,从而降低个人的储蓄水平。2.税收对储蓄的替代效应税收对储蓄的替代效应表现为:在对利息收入课税的情况下,税收降低了储蓄的收益水平,使储蓄相对于现实消费的“相对价格”提高。四、税收对劳动供给的影响税收对劳动供给的收入效应,是征税后减少了个人可支配收入,促使其为维持既定的收入水平和消费水平,而减少或放弃闲暇,增加工作时间。税收对劳动供给的替代效应,是由于征税促使劳动和闲暇的相对价格发生变化,劳动收入下降,闲暇的相对价格降低,促使人们选择闲暇以替代工作。比例税对劳动供给的效应结论:五、税收对投资的影响:税收对投资的替代效应税收对投资的收入效应:1.税收对投资总量的影响政府对投资收益征税,减少了投资者对投资的预期收益,降低了投资对投资者的吸引力,抑制了其进一步投资的意愿,从总体上讲,最终就会减少社会投资总额。政府在运用税收对投资总量的调整中,既可以采取直接减免税的方式;也可以采用再投资退税等方法。2.税收对投资结构的影响在统一税制下,政府对不同投资项目征收相同的税收,此时,税收只影响投资者的投资水平,不会引起投资的结构性变化,投资结构由市场供求来决定。而如果政府对不同的投资项目采用不同的税收政策,那么,税收不仅会影响投资者的投资水平,而且会影响其投资方向。引起投资结构、投资方向变化的税收政策可以体现为征税模式、税率的调整;也可以体现为征税依据、税收优惠的变更。一、税收的平衡作用机制税收的平衡作用机制是指税收在实现总供给与总需求平衡过程中产生的影响和作用。在总供求失衡时,政府可以运用税收和财政支出手段直接调节消费总量或投资总量,使社会总供求达到均衡。当社会总需求大于总供给,出现需求膨胀时,政府可以采取紧缩性财政政策,通过增加税收或减少财政支出的方式,减少民间消费,或削减企业投资,从而使总需求水平下降,消除通货膨胀,缓解过旺需求对供给的压力。当社会总需求小于社会总供给,出现总供给过剩时,政府可采用扩张性财政政策,通过减少税收或增加财政支出的方式,增加民间消费能力,促使企业增加投资,使总需求水平上升,防止通货紧缩,抑制经济衰退。税收的协调作用机制是指税收在协调国民经济结构(或说优化资源配置)过程中产生的影响和作用。1.税收促进产业结构协调对人民生活的必需品确定较低税率,使这类商品可以以较低的价格供应市场,保证人民的基本生活需要;而对非必需品或奢侈品确定较高税率,将生产经营者获得收益的较大部分作为税收上缴政府财政,防止过高收益对社会资源流向的不合理诱导。2.税收促进地区结构协调在税制的规定中给予经济欠发达地区更多的优惠照顾,改善这些地区的投资环境,提高投资者对经济欠发达地区投资的预期收益,引导更多资源流向该地区。3.税收促进资本市场结构协调税收对不同投资方式的制度规定不同会引起资本不同方向的流动。税收的稳定作用机制是指在经济周期波动中税收自动地或人为地进行逆向调节,减缓经济波幅,避免资源浪费的一种经济调节机制。税收的“内在稳定器”作用机制可以理解为:当经济处于高速增长时期,税收随着纳税人收入的增加而增加,从而减少纳税人的可支配收入,缩减纳税人的投资与消费能力,自动地抑制社会总需求的过度扩张;当经济处于衰退时期,税收随纳税人收入的减少而递减,从而增加纳税人的可支配收入,推动社会总需求的