预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共82页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

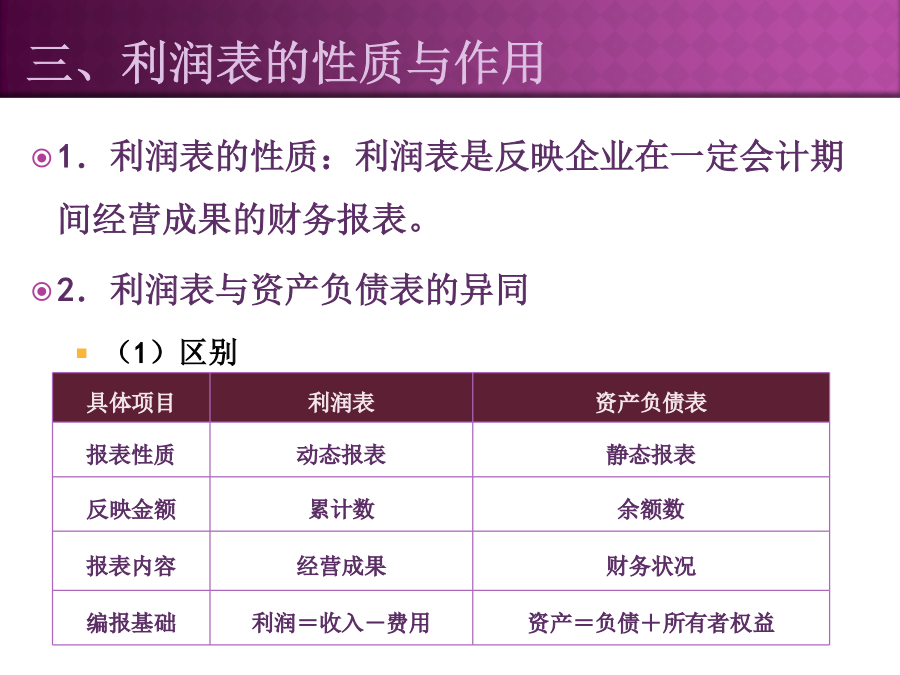

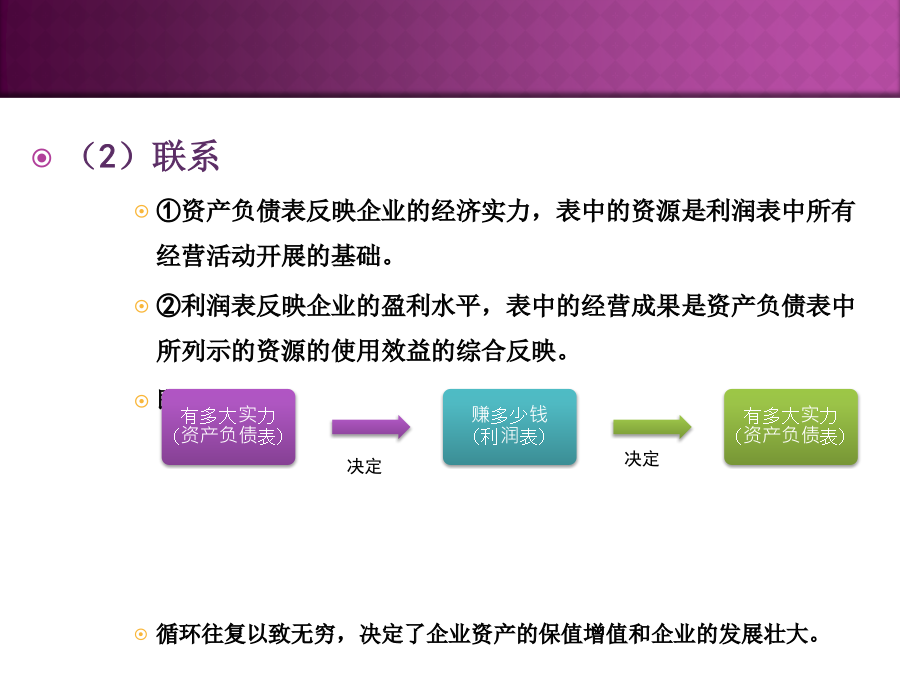

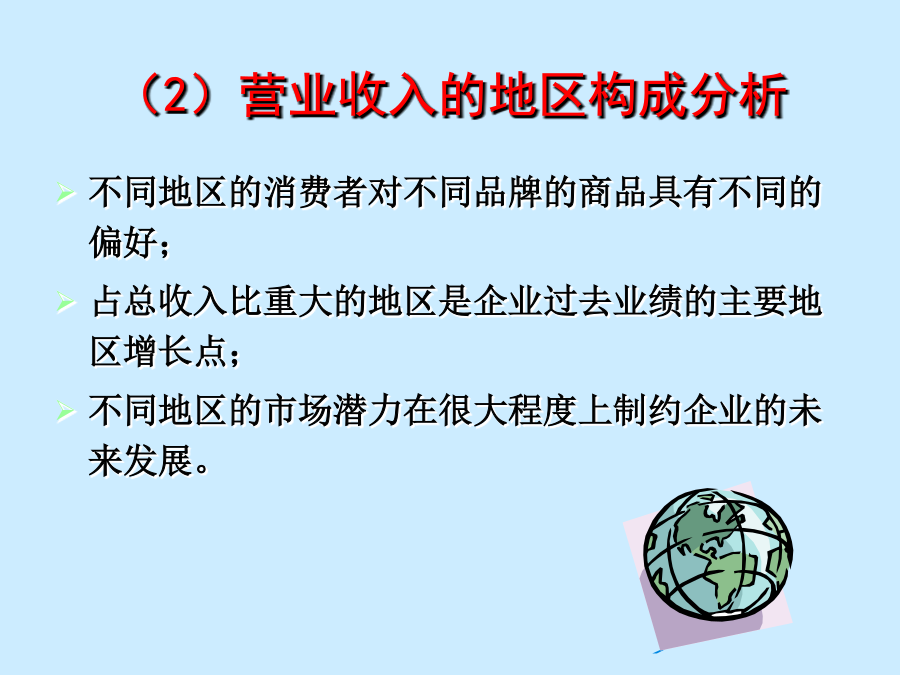

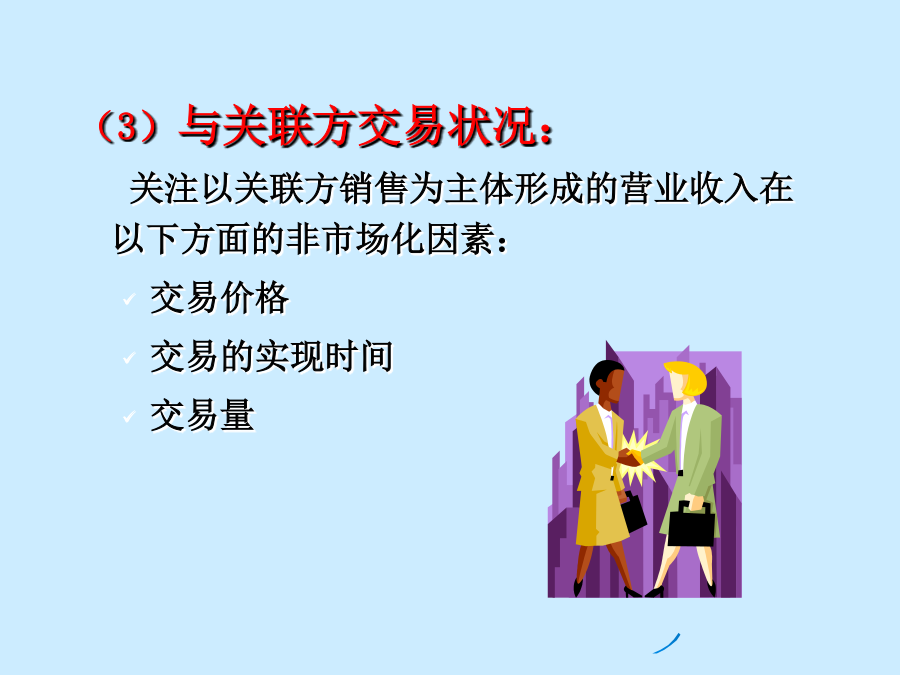

第6章利润质量分析第一节利润表的基本结构与具体格式三、利润表的性质与作用(2)联系①资产负债表反映企业的经济实力,表中的资源是利润表中所有经营活动开展的基础。②利润表反映企业的盈利水平,表中的经营成果是资产负债表中所列示的资源的使用效益的综合反映。即:循环往复以致无穷,决定了企业资产的保值增值和企业的发展壮大。第二节对企业利润质量的分析一、营业利润形成过程的分析(1)营业收入的产品品种构成分析(2)营业收入的地区构成分析(4)部门或地区行政手段对企业业务收入的贡献分析费用的分析重点(1)营业成本:分析变动趋势,判断增长的合理性。(2)营业税金及附加:分析计算的准确性和交纳的及时性。(3)销售费用:分析变动的合理性和有效性。(4)管理费用:分析变动的合理性和有效性,分析判断企业的综合经营管理水平。(5)财务费用:利息支出是财务费用的主体影响因素:贷款规模、贷款利率和期限分析增减变动的合理性和有效性;还本付息的保障程度;财务风险程度;确定合理的筹资方案。(6)所得税费用:分析应纳税所得额的确定是否合法,时间性差异的跨期摊配是否准确、及时。【讨论】案例27:管理费用的分析中兴通讯1998~2001年利润表主要数据(单位:元)二、对利润结构的质量分析毛利率高:良好的财务状况要求企业的毛利率在同行业中处于平均水平以上,且不断上升,核心竞争力强,垄断地位、行业周期性波动、产量提高毛利率低,下降:则意味着企业所生产的同类产品在市场上竞争加剧,销售环境恶化;如果企业的毛利率显著低于同行业的平均水平,则意味着企业的生产经营状况明显比同行业其他企业要差。产品生命周期、核心竞争力、会计处理案例25:收入毛利率分析2)企业的费用是否与企业的经营业务规模相适应:案例26:销售费用的分析唐钢股份1999~2001年度的利润表主要数据对照表(单位:元)案例28:财务费用的分析案例28:财务费用的分析案例28:财务费用的分析利得、损失、所得税费用项目“营业外支出”项目反映企业发生的与其经营活动无直接关系的各项支出。该项目应根据“营业外支出”科目的发生额分析填列。营业外支出是指企业发生的与其经营活动无直接关系的各项净支出,包括处置非流动资产损失、非货币性资产交换损失、债务重组损失、罚款支出、捐赠支出、非常损失等。“所得税费用”项目反映企业根据所得税准则确认的应从当期利润总额中扣除的所得税费用。该项目应根据“所得税费用”科目的发生额分析填列。案例23:收入变动和利润贡献分析表1双汇1998-2000年度利润表主要数据(单位:元)表2春都1998-2000年度利润表主要数据(单位:元)双汇在发展中紧紧围绕主业做文章,依靠高新技术提高产品质量,积极扩大主业生产规模,利用价格优势和规模优势,实现了经济效益的连年增长。公司生产的“双汇”牌火腿肠系列产品是国内肉类加工行业的名牌产品,拥有全世界生产规模最大的肉类制品综合生产工业工程大厦,装备着具有国际先进水平的火腿肠生产线100条,已形成年产火腿肠20万吨,其他肉类制品5万吨的生产能力,约占全国总生产能力的30%。公司1997年的市场占有率就已高达38%,在全国肉类制品行业中名列前茅。正是双汇强劲的主营业务盈利能力给企业效益的持续增长奠定了良好基础。春都自1998年年底募股上市后由于管理混乱,对主营业务之外的领域投资过度,结果将主营业务拖垮。该公司1999年以来主营业务收入,尤其是主营业务利润出现大幅下滑,1999年实现净利润2408万元(见上表),但扣除了非经营性损益后的净利润为负2056万元,这里的非经营性损益由三部分构成:一是补贴收入1515万元,包括副食品调剂基金720万元和所得税返还795万元;二是发行新股募集资金冻结的利息收入1217万元,列入营业外收入;三是资金占用费1732万元。失去了主营业务的春都在2000年陷入严重亏损,其实这个结果在1999年就可以预知。案例31:营业外收支的分析公司1998-2001年度利润表(单位:元)不过,仔细分析1999年该公司的年度报告,ST黄河科的每股收益在扣除非经常性损益后则为亏损0.44元,这就说明,该公司净利润剧增的513.5%,皆为资产出售和转让债务等非经常性损益所致。再结合下表所记录的该公司当年报表披露的非经常性损益项目,实际可以看出,1999年的非经常性损益接近8800万元,是全年净利润的两倍,企业事实上的情况是主营业务收入萎缩58%,营业利润项下记录1700万元的亏损。非经常性损益所支撑起的“绩优”结果自然无法持久,到了2000年,公司产品难以销售,主业持续萎缩的窘况进一步加深,并且失去了非经常性损益的帮助,最终复又亏损2400万元。资产(1)营业利润带来现金流量的能力2、营业收入现金含量的走向:案例24:收入现金含量分析