预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共52页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

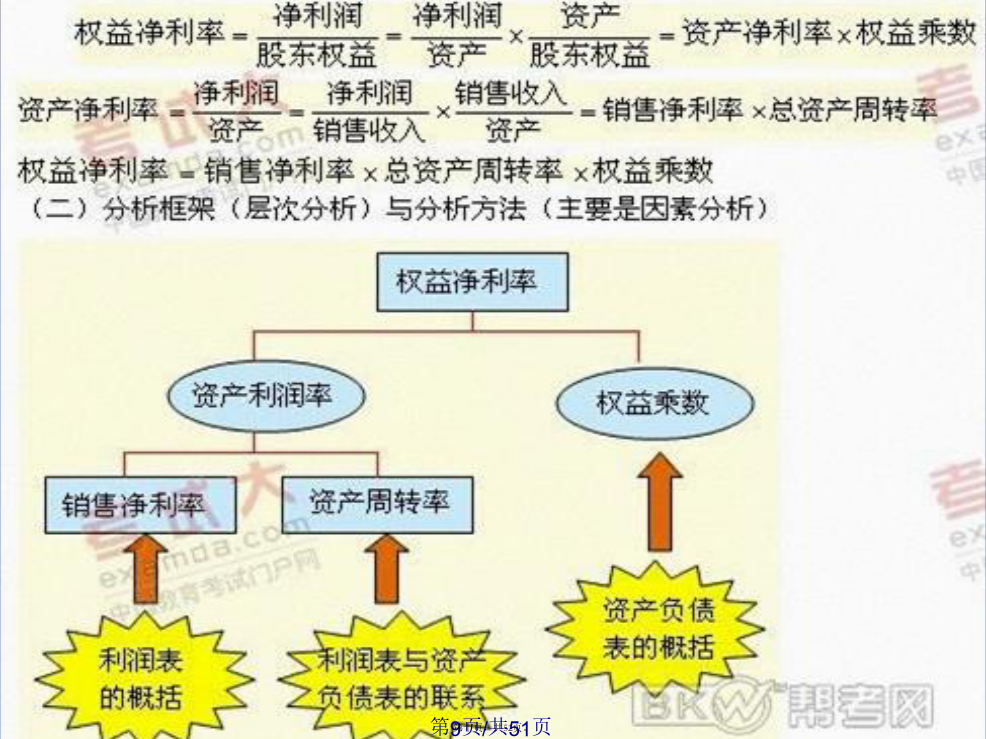

会计学杜邦分析(fēnxī)体系传统杜邦分析体系(tǐxì)的核心指标:净资产收益率=资产净利率×权益乘数而:资产净利率=销售净利率×资产周转率即:净资产收益率=销售净利率×资产周转率×权益乘数杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系(guānxì),给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系(guānxì),给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。杜邦体系(tǐxì)的分解/(一)传统财务分析体系的基本框架核心比率:权益净利率(既具有(jùyǒu)很好的可比性,又具有(jùyǒu)很强的综合性)核心公式:/【结论1】销售净利率与资产周转率经常成反向变化,这种现象不是(bùshi)偶然的。提高销售净利率——增加产品附加值——增加投资——周转率下降提高资产周转率——扩大收入——降低价格——销售净利率下降【结论2】一般来说,资产利润率高的企业,财务杠杆较低,反之亦然。这种现象也不是(bùshi)偶然现象。资产利润率高——经营风险大——难以借款——财务杠杆低资产利润率低——经营风险小——容易借款——财务杠杆高(三)传统分析(fēnxī)体系的局限性1.计算总资产利润率的“总资产”与“净利润”不匹配总资产利润率=净利润/总资产(1)分母中的总资产是全部资产提供者(包括股东和债权人)享有的权利;(2)净利润是专门属于股东的。由于该指标分子与分母的“投入与产出”不匹配,因此,不能反映实际的回报率。2.没有(méiyǒu)区分经营活动和金融活动损益3.没有(méiyǒu)区分有息负债与无息负债。区分有息负债与无息负债后,有息负债与股东权益相除,可以得到更符合实际的财务杠杆。无息负债没有固定成本,本来(běnlái)就没有杠杆作用,将其计入财务杠杆,会歪曲杠杆的实际作用。针对上述问题,人们对传统的财务分析体系做了一系列的改进,逐步形成了一个新的分析体系。二、改进(gǎijìn)的杜邦体系(管理用杜邦体系)(一)改进(gǎijìn)的财务分析体系的核心公式管理用财务分析体系鉴于(jiànyú)传统杜邦分析体系存在“总资产”与“净利润”不匹配、未区分经营损益和金融损益、未区分有息负债和无息负债等诸多局限,故应基于改进的管理用财务报表重新设计财务分析体系。(一)改进财务分析体系的核心公式该体系的核心公式如下://(二)改进的财务分析(fēnxī)体系的基本柜架根据管理用财务报表,改进的财务分析(fēnxī)体系的基本柜架如图2-3所示。/主要财务比率(bǐlǜ)计算公式相关指标的关系1.税后经营净利率税后经营净利润/销售收入净经营资产净利率=税后经营净利率×净经营资产周转次数2.净经营资产周转次数销售收入/净经营资产3净经营资产净利率税后经营净利润/净经营资产4.税后利息率税后利息费用/净负债5经营差异率净经营资产净利率-税后利息率6.净财务杠杆净负债/股东权益7.杠杆贡献率经营差异率×净财务杠杆8.权益净利率净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆(三)权益净利率的驱动因素分解各影响因素对权益净利率变动的影响程度,可使用连环代替(dàitì)法测定。(四)杠杆贡献率的分析影响杠杆贡献率的因素是净经营资产净利率、税后利息率和净财务杠杆:杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆可以用连环代替(dàitì)法分别分析税后利息率、净经营资产净利率、净财务杠杆的变动对杠杆贡献率的影响程度。【注意】(1)经营差异率是净经营资产净利率和税后利息率的差额,由于税后利息率高低主要由资本市场决定,因此提高经营差异率的根本途径是提高净经营资产净利率。(2)经营差异率是量借款是否合理的重要依据之一。如果经营差异率为正,借款可以增加股东收益;如果它为负值,借款会减少股东收益。从增加股东收益看,净经营资产净利率是企业可以承担的借款利息上限。【提示】注意计算题中出现。比如经过计算净经营资产净利率为15%,税后利息率为5%,问在此种情况下,如果不考虑其他(qítā)因素,你认为增加负债是否会增加股东收益?如果借款1000万元,会增加股东收益多少?(1000×10%=100万元)(3)杠杆贡献率是经营差异率和净财务杠杆的乘积。提高净财务杠杆会增加企业风险,推动利息率上升,使经营差异率缩小。因此,依靠净财务杠杆提高杠杆贡献率是有限度的。多角度改良杜邦分析体系1.从指标角度对于上市公司来说,每股收益、每股净资产和股东权益净利率是三