预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

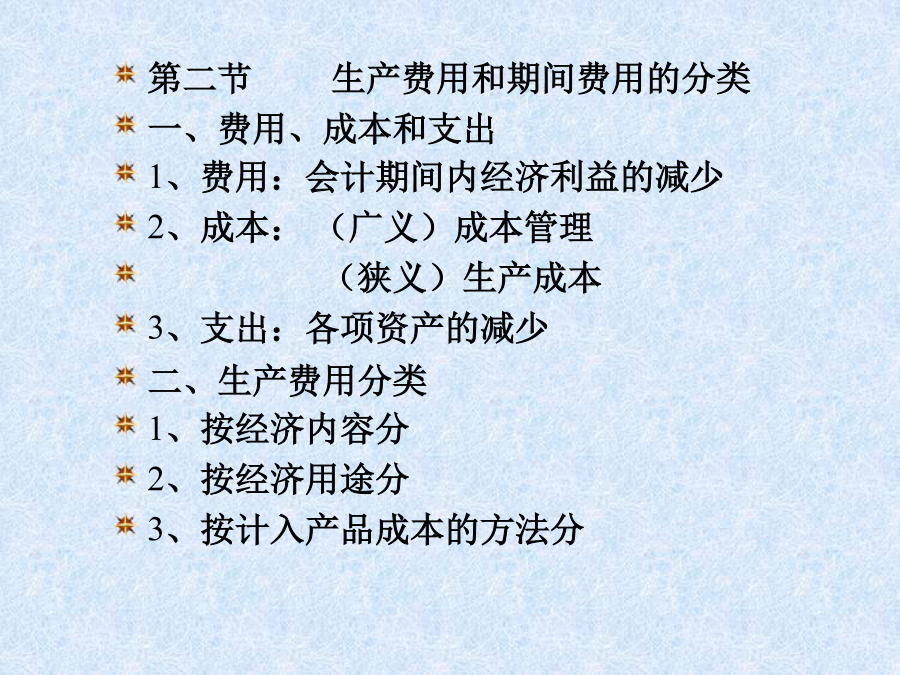

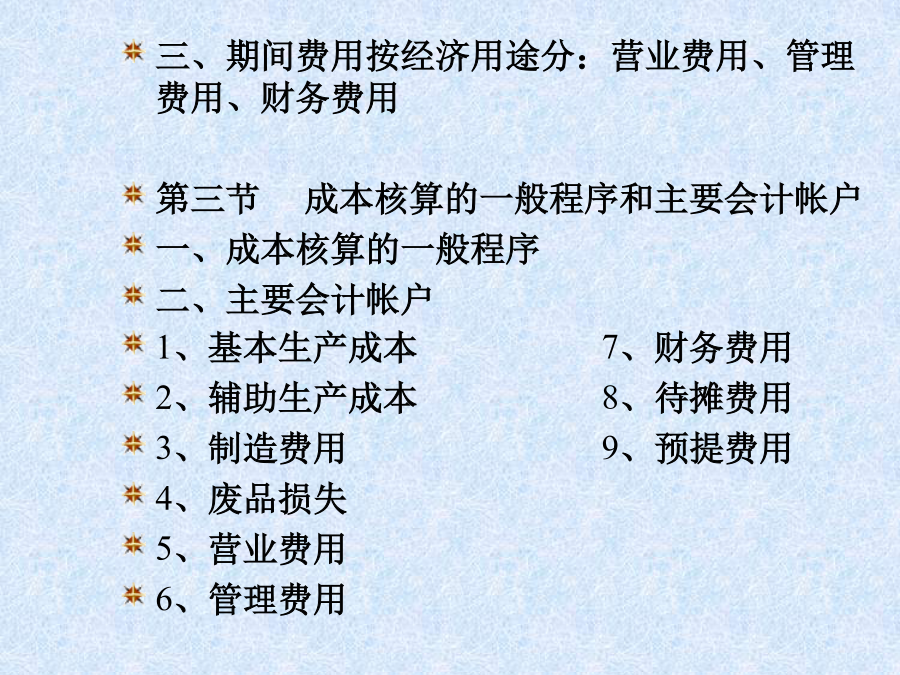

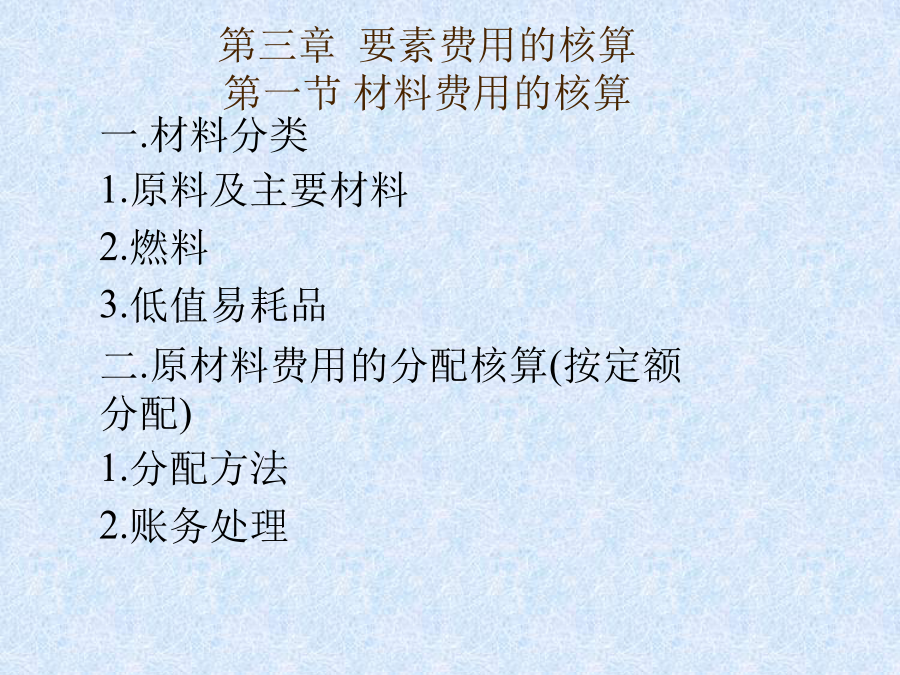

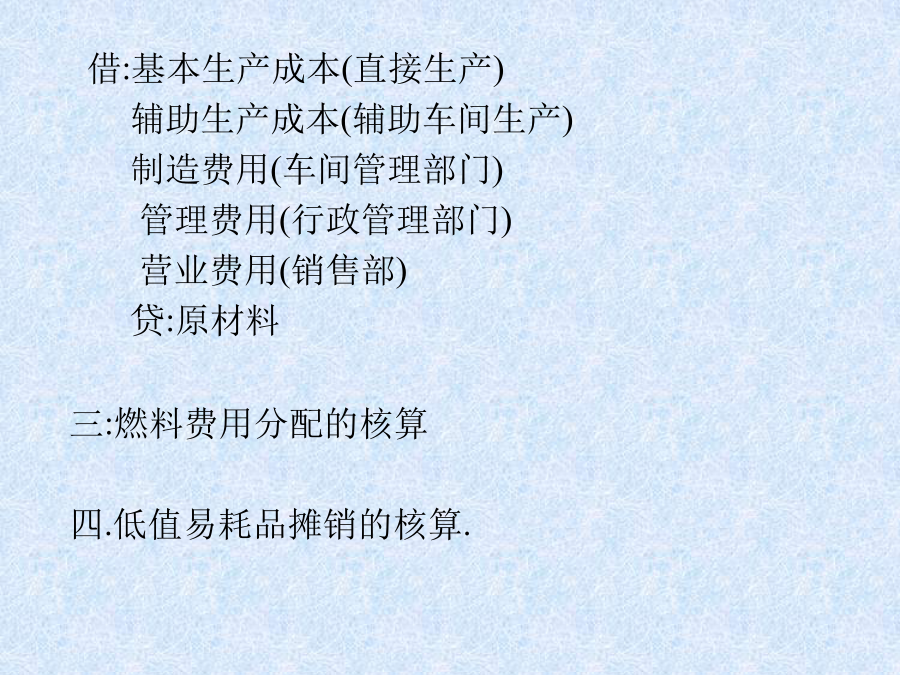

成本会计教程第一章总论第一节成本及成本会计的概念一、定义:1、成本-----企业为生产一定种类、一定数量的产品所指出的各种生产费用之和。2、成本会计-----指进行成本核算的成本会计(狭义)第二节成本会计的对象一、成本会计的对象:各行业企业生产经营业务的成本和有关期间费用。二、成本会计的职能1、最基本职能------成本核算2、其他职能--------成本预测、决策、计划、控制、考评第三节成本会计工作的组织一、组织原则二、机构设置1、集中工作方式-----适合中小型企业2、分散工作方式-----适宜大中型企业第二章工业企业成本核算的要求和一般程序第一节成本核算的要求一、算管结合、算为管用二、正确划分各种费用界限1、正确划分生产费用和期间费用的界限2、正确划分各月份的生产费用和期间费用界限3、正确划分应否计入生产费用、期间费用的界限4、正确划分各种产品的生产费用界限5、正确划分完工产品与在产品之间的费用界限三、确定财产物资的计价和价值结转方法四、做好各项基础工作1、做好定额的指定和修订工作2、建立和见却材料物资的计量、收发、领退、和盘点制度3、建立和健全原始记录工作4、做好厂内计划价格的指定和修订工作五、适应身产特点和管理要求、采用适当的成本计算方法第二节生产费用和期间费用的分类一、费用、成本和支出1、费用:会计期间内经济利益的减少2、成本:(广义)成本管理(狭义)生产成本3、支出:各项资产的减少二、生产费用分类1、按经济内容分2、按经济用途分3、按计入产品成本的方法分三、期间费用按经济用途分:营业费用、管理费用、财务费用第三节成本核算的一般程序和主要会计帐户一、成本核算的一般程序二、主要会计帐户1、基本生产成本7、财务费用2、辅助生产成本8、待摊费用3、制造费用9、预提费用4、废品损失5、营业费用6、管理费用第三章要素费用的核算第一节材料费用的核算2、折旧方法(1)、使用年限法(2)、工作量法3、几点折旧的特殊情况(1)当月增加的固定资产,当月不计提折旧;当月减少的固定资产,当月照提折旧(2)经营式租入的、未使用和不需用的、提足折旧超龄使用的固定资产不计提折旧。(3)房屋建筑物不论使用与否都应计提折旧二、折旧费用分配的核算第五节利息费用、税金和其他费用的核算一、利息费用的核算----财务费用二、税金的核算-----管理费用三、其他费用的核算第四章待摊费用和预提费用的核算第一节待摊费用的核算一、待摊费用及其摊销原则1、定义2、摊销原则:权责发生制原则、配比原则3、摊销特点:支付在前、摊配在后二、待摊费用的发生和摊销1、发生:借:待摊费用(长期待摊费用)贷:银行存款(等)2、分摊:借:制造费用(等)贷:待摊费用第二节预提费用的核算一、预提费用及其特点1、定义2、特点:预提在前、支付在后二、预提费用的预提和支付1、发生:借:制造费用贷:预提费用2、支付:借:预提费用贷:银行存款第五章辅助生产费用的核算第一节辅助生产费用核算的特点一、辅助生产及辅助生产费用的概念二、辅助生产费用核算的特点辅助生产费用的核算包括归集和分配两个方面,其中分配的核算,是辅助生产费用的关键第二节辅助生产费用归集的核算一、帐户的设置和归集的程序1、帐户----------辅助生产成本2、归集程序(1)辅助生产车间的制造费用单独设置(2)辅助生产车间的制造费用不单独设置二、辅助生产费用归集的帐务处理(1)费用----辅助生产成本----制造费用(2)费用----辅助生产成本第三节辅助生产费用分配的核算