预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

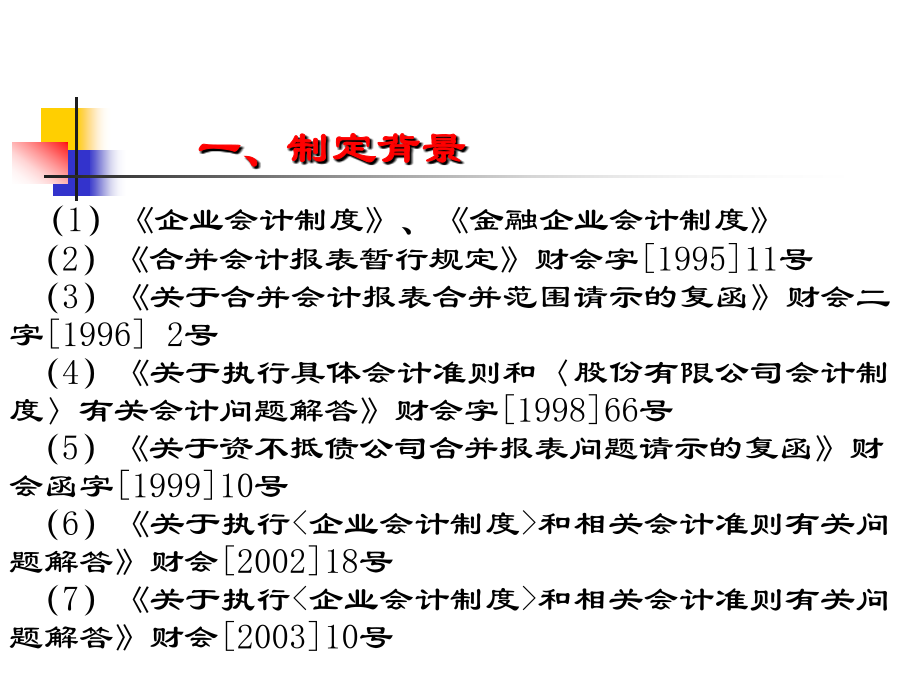

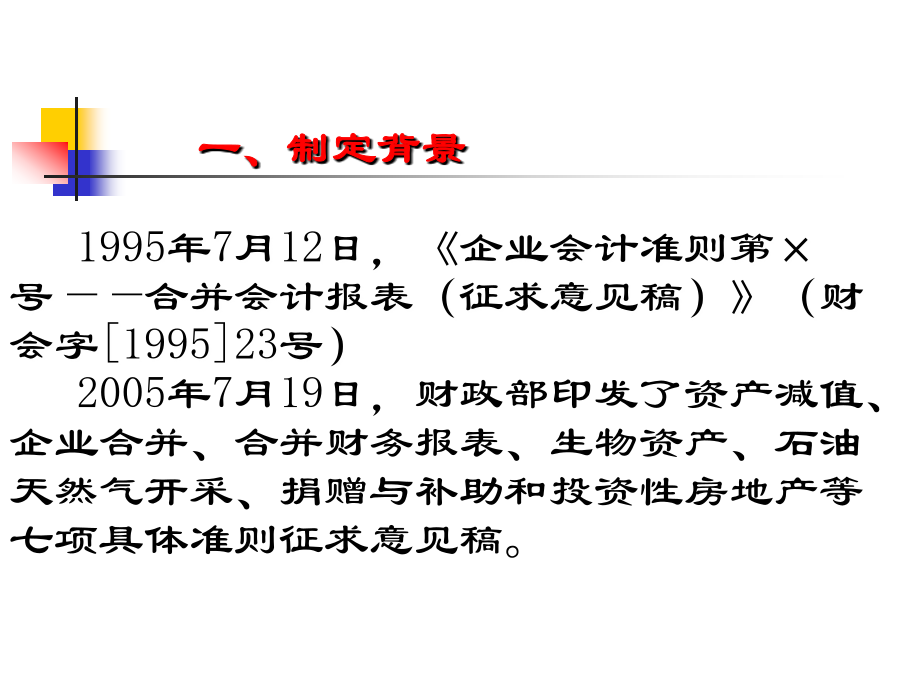

参考文献企业会计准则33号—合并财务报表(1)《企业会计制度》、《金融企业会计制度》(2)《合并会计报表暂行规定》财会字[1995]11号(3)《关于合并会计报表合并范围请示的复函》财会二字[1996]2号(4)《关于执行具体会计准则和〈股份有限公司会计制度〉有关会计问题解答》财会字[1998]66号(5)《关于资不抵债公司合并报表问题请示的复函》财会函字[1999]10号(6)《关于执行<企业会计制度>和相关会计准则有关问题解答》财会[2002]18号(7)《关于执行<企业会计制度>和相关会计准则有关问题解答》财会[2003]10号1995年7月12日,《企业会计准则第×号——合并会计报表(征求意见稿)》(财会字[1995]23号)2005年7月19日,财政部印发了资产减值、企业合并、合并财务报表、生物资产、石油天然气开采、捐赠与补助和投资性房地产等七项具体准则征求意见稿。2006年2月15日,财政部以财会[2006]3号发布了《企业会计准则第33号——合并财务报表》,于2007年1月1日起暂在上市公司范围内施行,鼓励其他企业执行。执行该38项具体准则的企业不再执行现行准则、《企业会计制度》和《金融企业会计制度》。二、合并财务报表的基础知识(一)性质(二)合并财务报表的特征(二)合并报表的特征(续)(三)合并财务报表与投资的关系(四)合并报表与企业合并的关系(五)合并财务报表理论(五)合并财务报表理论(续)(五)合并财务报表理论(续)(六)谁来编制合并财务报表(七)合并报表的编制原则(七)合并报表的编制原则(续)(八)合并范围的确定(八)合并范围的确定(续)(八)合并范围的确定(续)(八)合并范围的确定(续)(八)合并范围的确定(续)(八)合并范围的确定(续)(八)合并范围的确定