预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共51页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

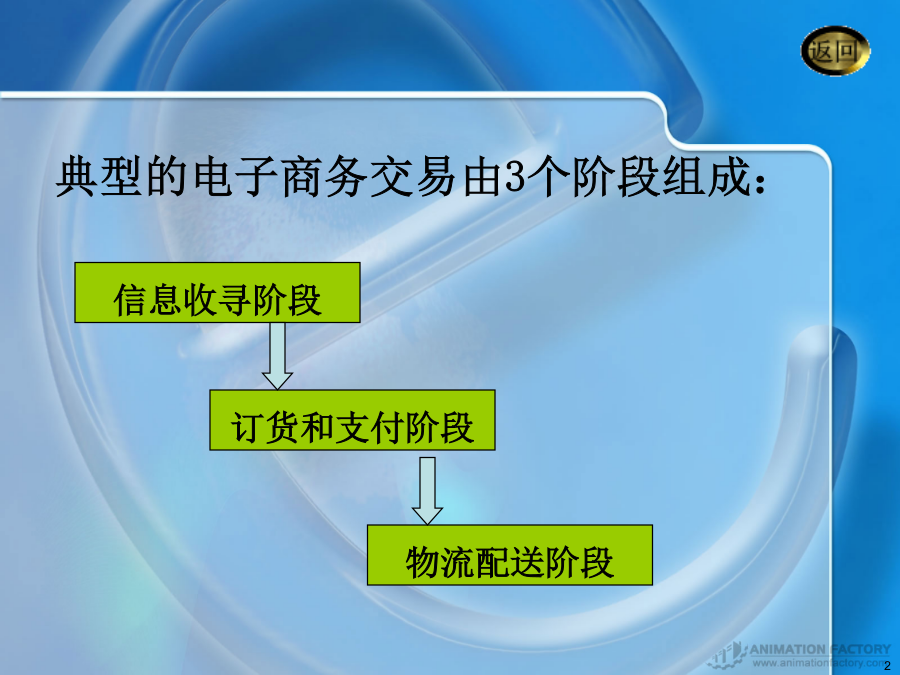

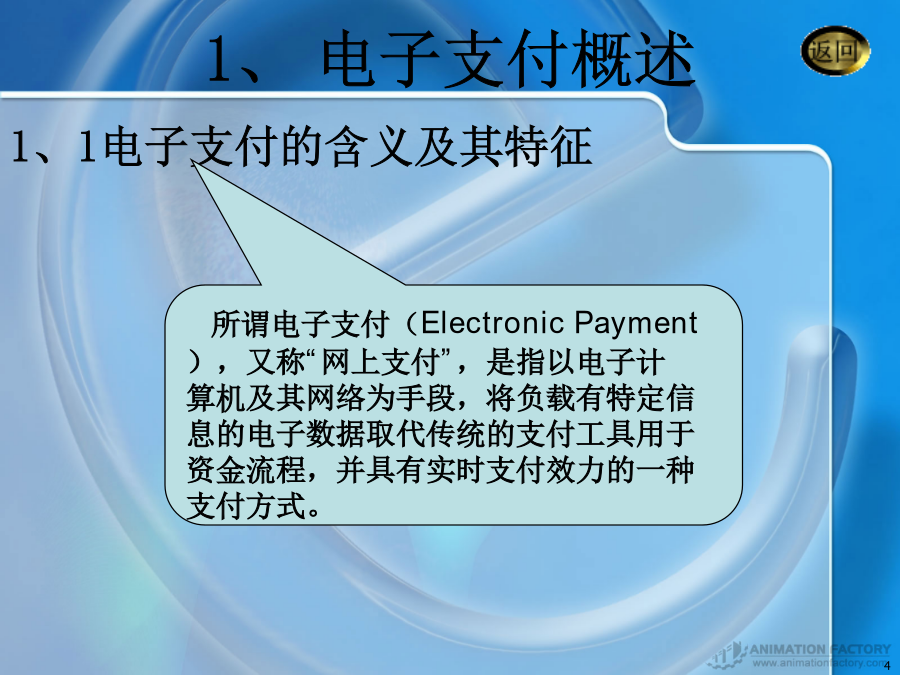

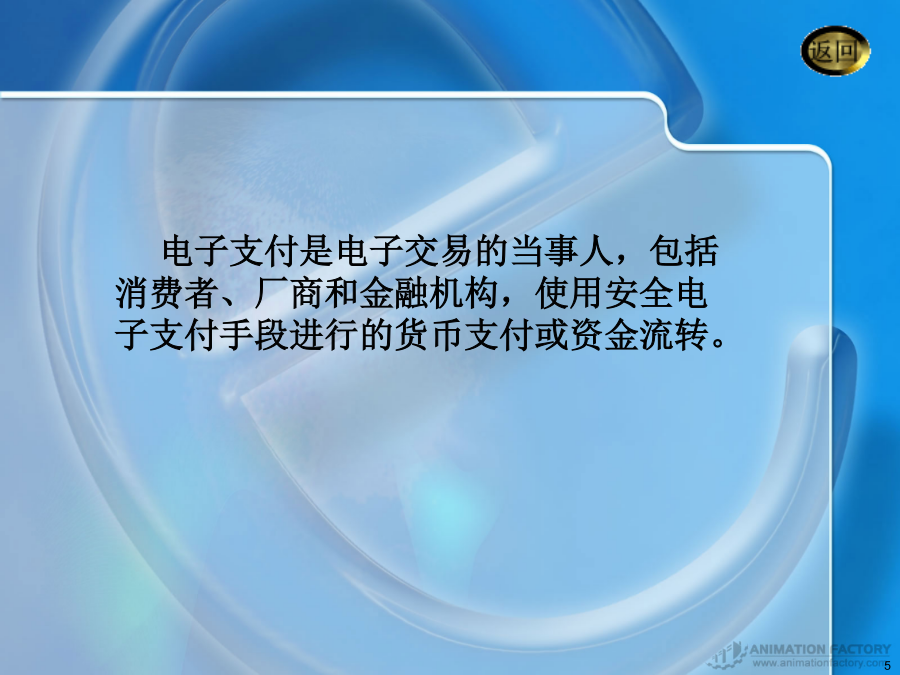

电子商务法典型的电子商务交易由3个阶段组成:第九章电子支付法律制度1、电子支付概述电子支付是电子交易的当事人,包括消费者、厂商和金融机构,使用安全电子支付手段进行的货币支付或资金流转。与传统的支付方式相比,电子支付具有以下特征:1、2电子支付的方式在电子商务环境下支付方式也可以分为三大类:一是电子信用卡类,包括智能卡、借记卡、电话卡等;二是电子货币类,如电子现金、电子钱包等;三是电子支票类,如电子支票、电子汇款、电子资金划拨等。这些方式各有自己的特点和运作模式,适用于不同的交易过程。一、电子资金划拨(ElectronicFundsTransfer,简称EFT)。电子资金划拨的当事人最多可有五方:1、资金划拨人或称发端人2、发端人代理银行3、收款人或称受益人4、受益人代理银行5、其他参与电子资金划拨的银行,称为中介银行。其中,发出支付指令的一方统称为发送方,接收到该指令的另一方统称为接收方。电子资金划拨的执行过程与票据交易类似,具有无因性,即无论某笔资金交易的基础原因法律关系成立与否、合法与否,银行在按照客户以正常程序输入的指令操作后,一经支付即不可撤销,而无论交易的原因是否合法,哪怕是犯罪分子的洗钱活动,也不能否定电子支付行为本身的有效性。二、电子支票(e-check)电子支票交易流程三、信用卡系统(CreditCardBasedSystem)信用卡支付的形式:四、电子现金或数字货币(ElectronicCash/DigitalMoney)电子现金的特点电子现金的应用流程图从目前支持电子现金的要件的不同来区分,电子现金可分为两类:智能卡(SmartCard)最常见的是我们日常使用的各种IC卡。电子钱包(E-Purse)电子钱包是一种只需要软件支持的电子现金支付方式。二、当事人之间的法律关系2、网上银行及其法律问题网上银行的特征:网上银行的业务系统:二、网上银行的风险控制2.法律控制网上银行的设立系统故障的风险和责任控制银行的监管机制开户审查和签约建立身份认证制度建立安全内部运作和管理规章服务合同建立纠纷解决机制3、电子货币及其法律问题电子货币的特征3、2电子货币的种类3、3电子货币的法律问题电子货币构成货币的前提:二、电子货币的发行主体问题在我国,对于信用卡,我国1996年4月1日起实行的《信用卡业务管理办法》中规定信用卡的发行者仅限于商业银行,对于信用卡之外的其他电子货币种类,我国尚无法律规定。就目前我国现状以及国情而言,发行电子货币的主体为中国人民银行或者中国人民银行委托的金融机构是比较可行的办法。理由有:第一,有助于政府对电子货币进行监控并根据电子货币研究和实践的发展及时调整其货币政策,并同时保证了支付系统的可靠性。第二,由于由中央银行发行的电子货币在信誉和可最终兑付性上比较可靠,对消费者而言就更容易接受并积极参与,从而推动电子货币的普及与发展。三、电子货币的安全性问题4、电子支付的安全机制案例SSL协议运行的基点是商家对客户信息保密的承诺。如美国著名的亚马逊(Anazon)网上书店在它的购买说明中明确且示:“当你在亚马逊公司购书时,受到‘亚马逊公司安全购买保证’保护,所以,你永远不用为你的信息卡安全担心”。但整个过程中缺少了客户对商家的认证,客户的信息首先传到商家,商家阅读后再传到银行。这样,客户资料的安全性便受到威胁。目前我国开发的电子支付系统,无论是中国银行的长城卡电子支付系统,还是上海长作电信局的网上支付系统,均没有采用SSL协议。主要原因就是无法保证客户资金的安全性。二、SET安全机制SET的核心技术包括电子数字签名和信息摘要、数字证书的签发、电子信函、公开密钥的加密等。在SET体系中有一个关键的认证机构(CA),CA根据X.509标准发布和管理SET证书,而安全的电子支付与认证机构(CA)是密切相关的。SET协议已成为目前电子商务信息传输控制协议的一个业界标准。(一)SET安全协议运行的目标(二)SET安全协议涉及的对象SET协议的运作流程图