预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共85页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

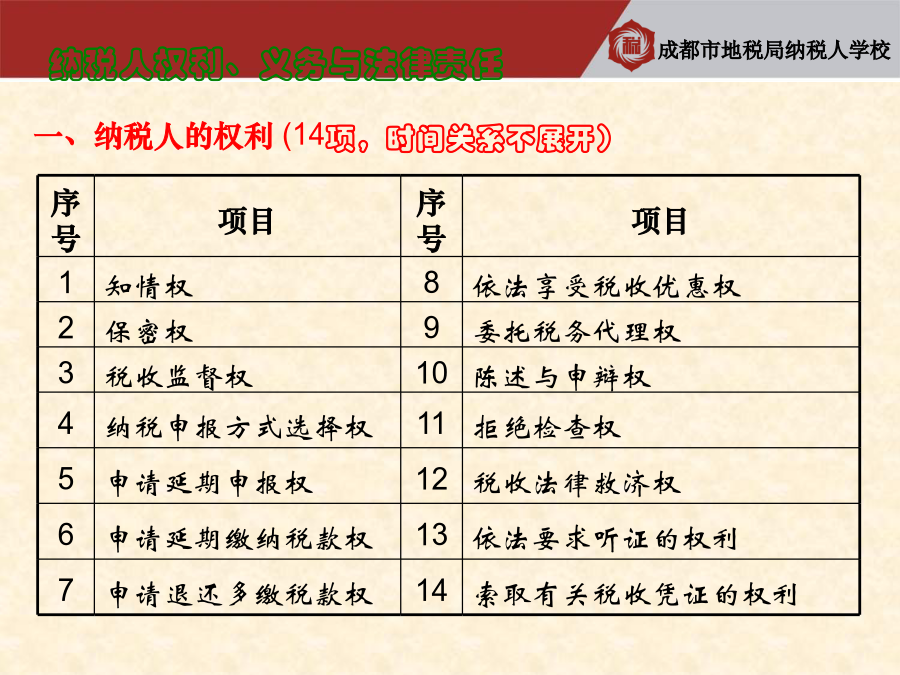

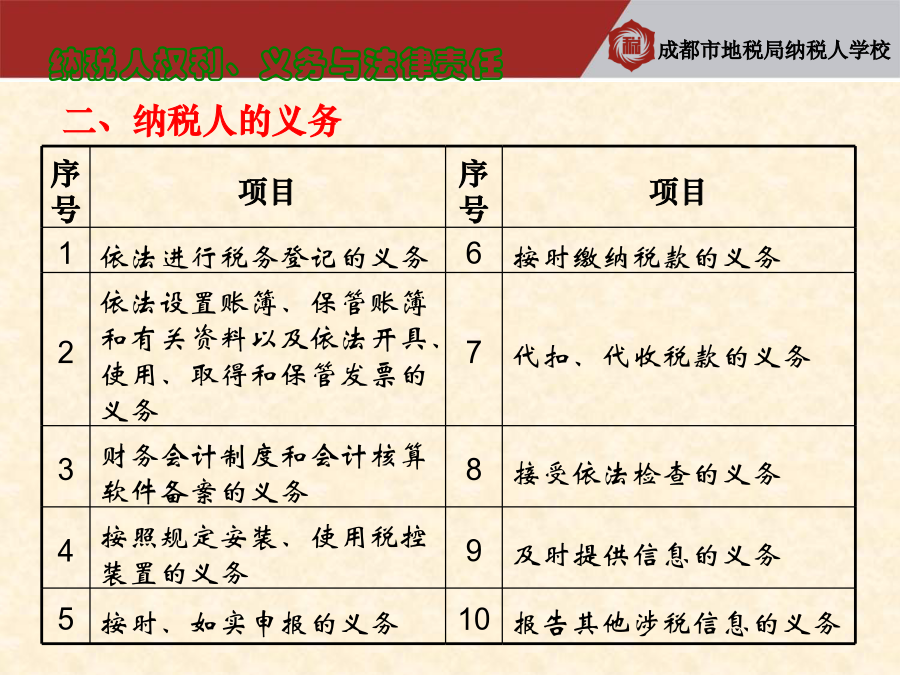

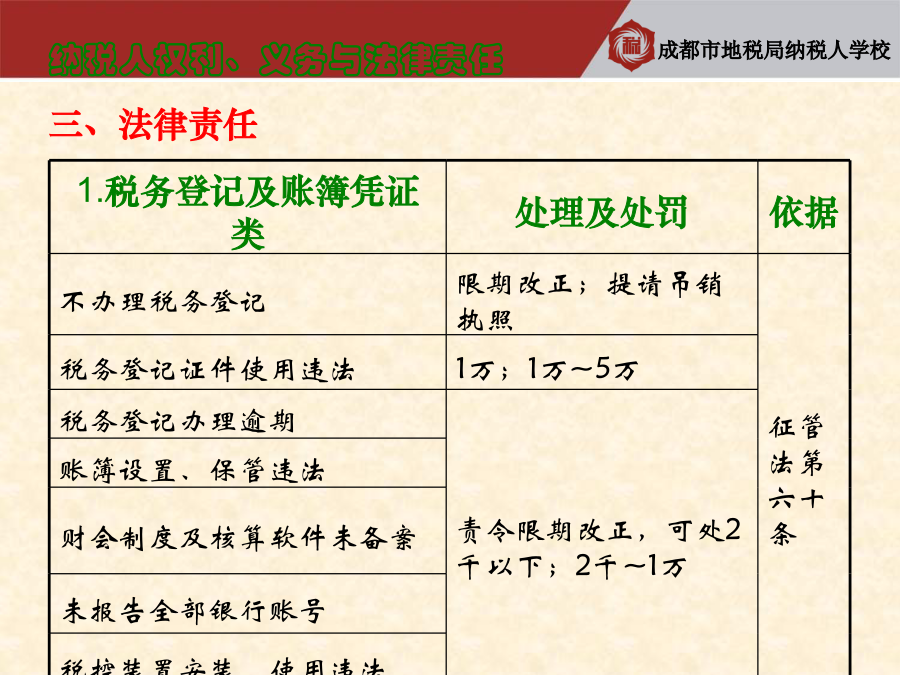

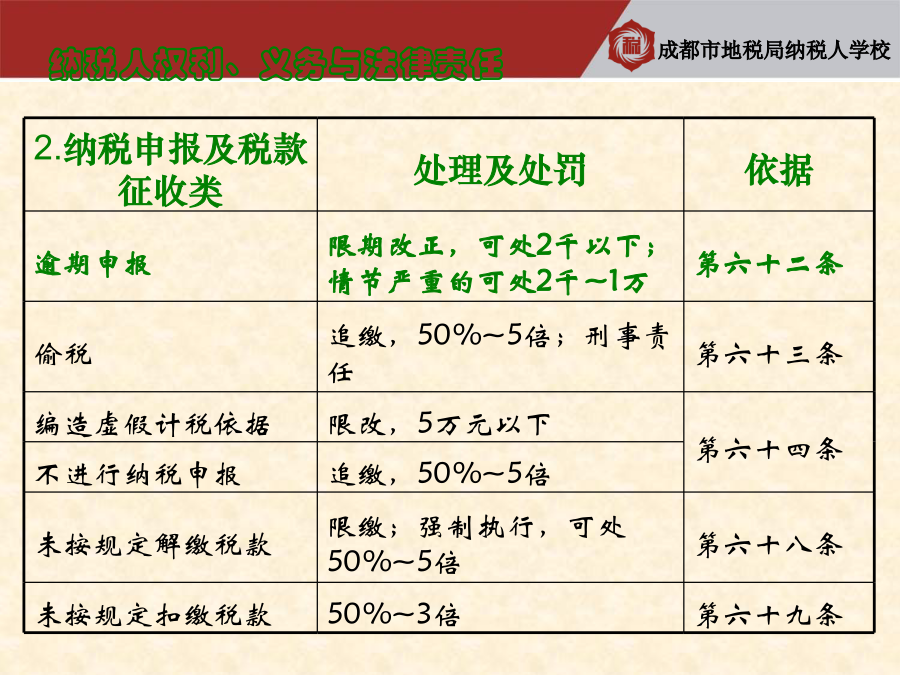

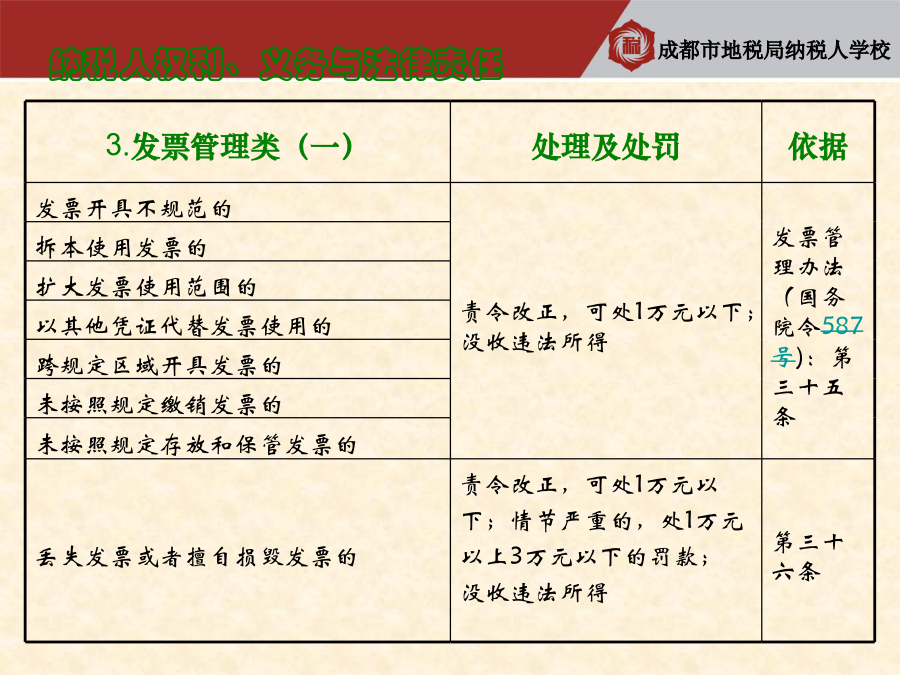

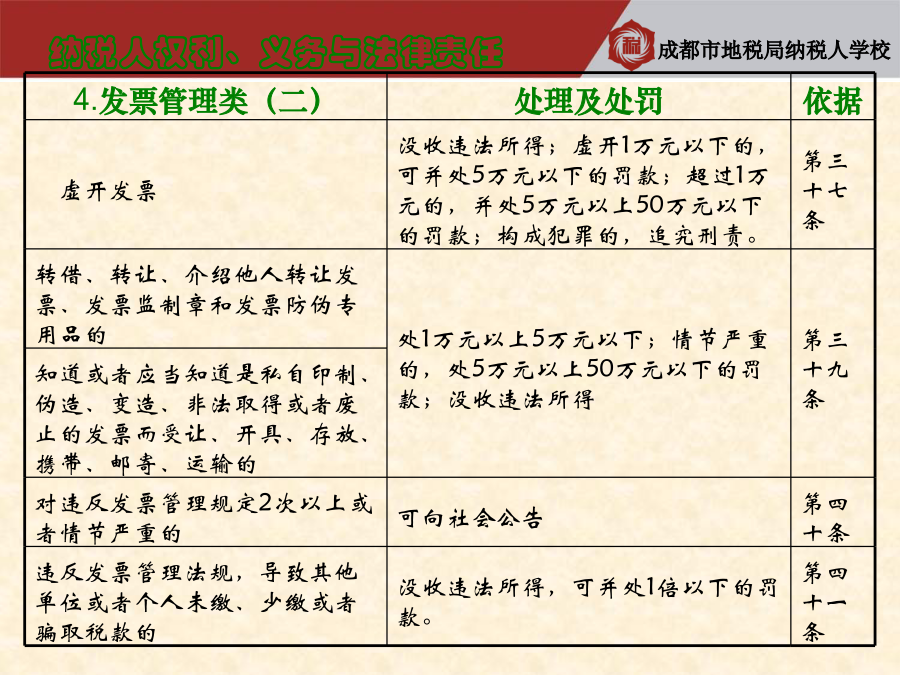

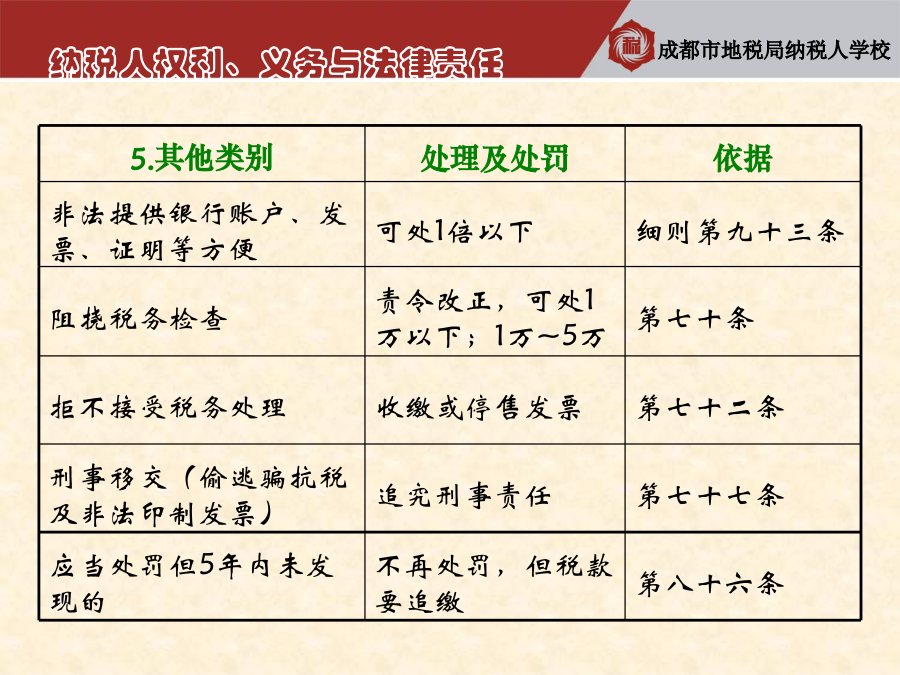

“便民办税春风行动”地税“税收流动课堂”第二期2014年4月一、纳税人的权利、义务与法律责任二、办税服务简要指南三、地方税收主要税种简介四、地方规费业务简介第一章纳税人权利、义务与法律责任纳税人权利、义务与法律责任纳税人权利、义务与法律责任三、法律责任2.纳税申报及税款征收类3.发票管理类(一)4.发票管理类(二)5.其他类别第二章办税服务简要指南(一)新办企业报到1.补充登记:财产信息、租赁信息、银行账户、管理人员信息2.税种鉴定:税种税目、纳税期限、申报期限3.所得税鉴定:2009年1月1日起,新办企业按照缴纳的流转税确定征管机关(后面再详细介绍)(二)税务登记变更1.需要变更工商执照的,自工商执照变更后30日内2.不需要工商局办理变更登记的,应当自税务登记内容实际发生变化之日起30日内3.跨区变更:因涉及主管税务机关的变更,所以需要按照注销登记程序办理。(三)外管证办理及使用办理外管证:从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当办理外管证。报验登记:持税务登记证副本和外管证明,向营业地税务机关报验登记,接受税务管理。外管证的注销:经营活动结束,应在报验地主管税务机关办理注销手续,然后到开具地主管税务机关缴销备案。1、设账期限:从事生产、经营的纳税人应自领取营业执照或者发生纳税义务之日起15日内。扣缴义务人应当自扣缴义务发生之日起10日内,按税种,分别设置账簿。2、账簿语种:账簿、会计凭证和报表,应当使用中文。外商投资企业和外国企业可以同时使用一种外国文字。3、账簿保存:账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年。已经开具的发票存根联和发票登记簿,应当保存5年。保存期满,报经税务机关查验后销毁。(一)申报期限温馨提示:1、纳税人在纳税期内没有应纳税款的,也应当按照规定办理纳税申报;纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报。2、如纳税期限内有连续3日以上法定休假日的,按休假日天数顺延;如纳税期限的最后一日是法定休假日的,可顺延一日。(本月延至18日)第三章地方税收主要税种简介第一节营业税(一)营业税、增值税范围劳务:货物的加工和修理修配以外的劳务销售:无形资产、不动产、部分货物(二)混合销售:一项销售行为如果既涉及应税劳务又涉及货物,为混合销售行为。从事货物的生产、批发或者零售的企业、企业性单位和个体工商户(包括以从事货物的生产、批发或者零售为主,并兼营应税劳务)的混合销售行为,视为销售货物,不缴纳营业税;其他单位和个人的混合销售行为,视为提供应税劳务,缴纳营业税。上述“货物”,是指有形动产,包括电力、热力、气体在内。(三)兼营行为纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,其应税行为营业额缴纳营业税,货物或者非应税劳务销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税行为营业额。二、纳税义务发生时间提供应税劳务:机构所在地或者居住地。建筑业劳务为应税劳务发生地转让无形资产:应当向其机构所在地或者居住地。转让土地使用权的,在土地所在地纳税人销售、出租不动产:不动产所在地纳税人应当向应税劳务发生地、土地或者不动产所在地的主管税务机关申报纳税而自应当申报纳税之月起超过6个月没有申报纳税的,由其机构所在地主管税务机关补征税款。四、计税依据:营业额(营业额、转让额、销售额)全额纳税的例外情形:旅游业务:扣除替旅游者支付给其他单位或者个人的住宿费、餐费、交通费、旅游景点门票和支付给其他接团旅游企业的旅游费后的余额建筑工程:分包给其他单位的,以扣除其支付给其他单位的分包款后的余额财政、税务主管部门规定的其他情形扣除项目必须取得合法凭证:发票:因营业税或者增值税应税行为支付款项;财政票据:支付的行政事业性收费或者政府性基金;签收单据:支付给境外单位或者个人的款项;国家税务总局规定的其他合法有效凭证。法院判决书、裁定书、调解书,以及可由人民法院执行的仲裁裁决书、公证债权文书。(国税函[2005]77号)第二节企业所得税一、企业所得税法及实施条例原则精神(简略)二、国地税征管范围划分三、减免税备案、资产损失报批(二)资产损失实际损失与法定损失:实际资产损失:实际处置、转让上述资产过程中发生的合理损失;法定资产损失:虽未实际处置、转让上述资产,但符合57号文和本办法规定条件计算确认的损失。清单申报与专项申报清单申报:可按会计核算科目进行归类、汇总,然后再将汇总清单报送税务机关,有关会计核算资料和纳税资料留存备查;专项申报:应逐项(或逐笔)报送申请报告,同时附送会计核