预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

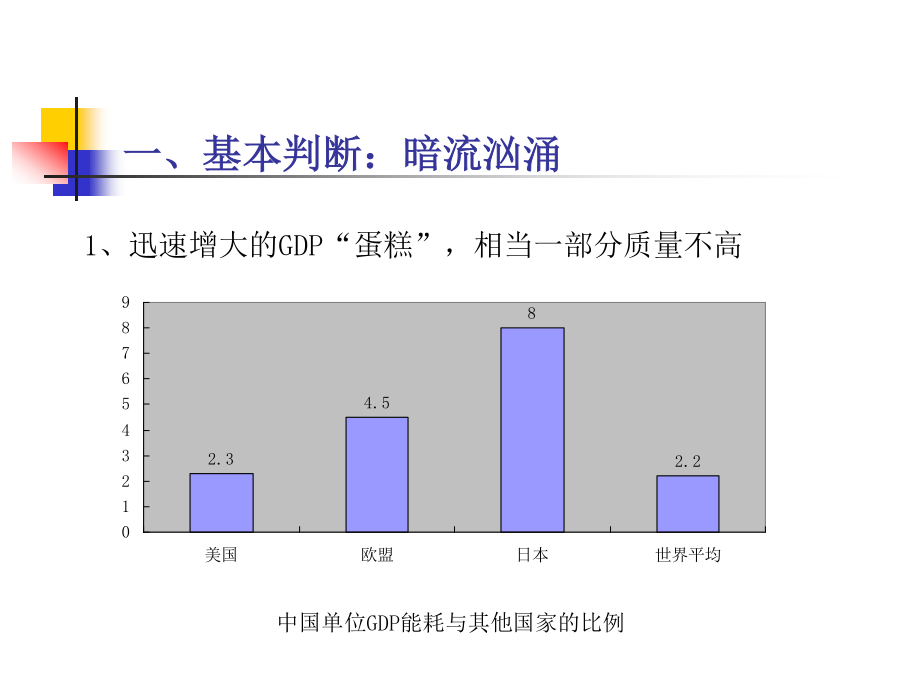

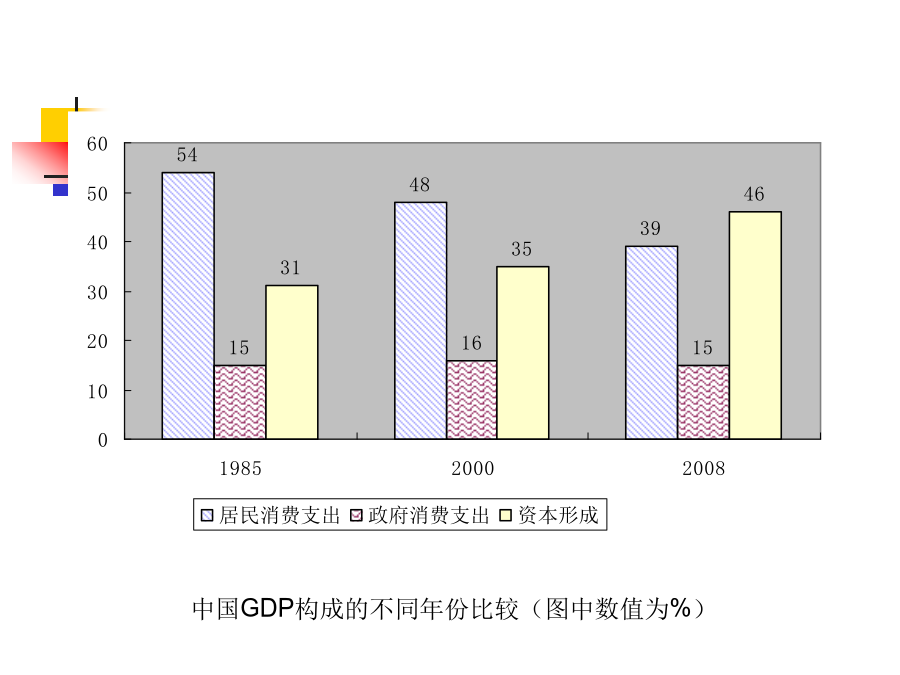

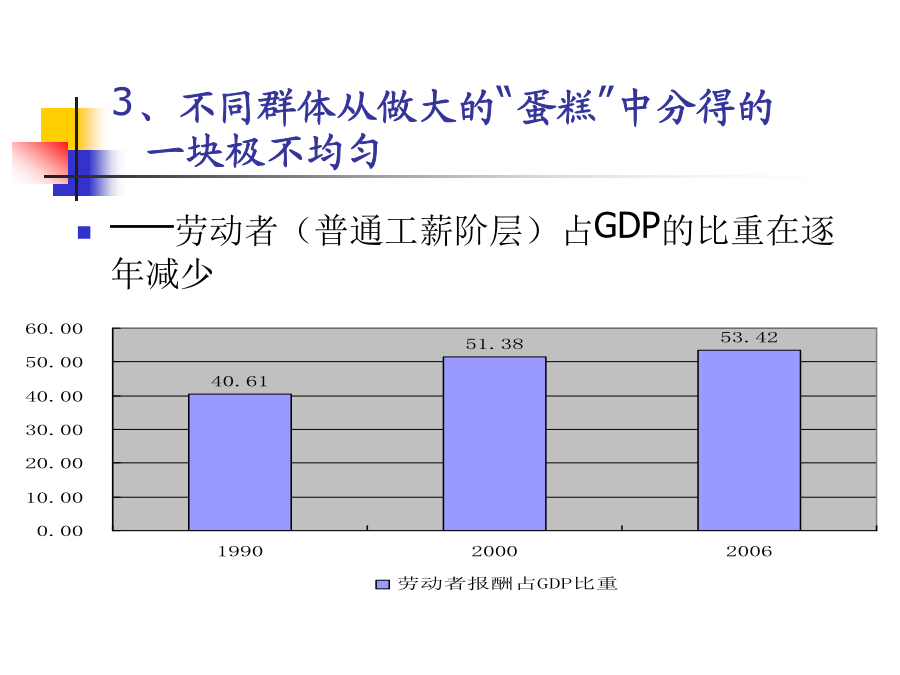

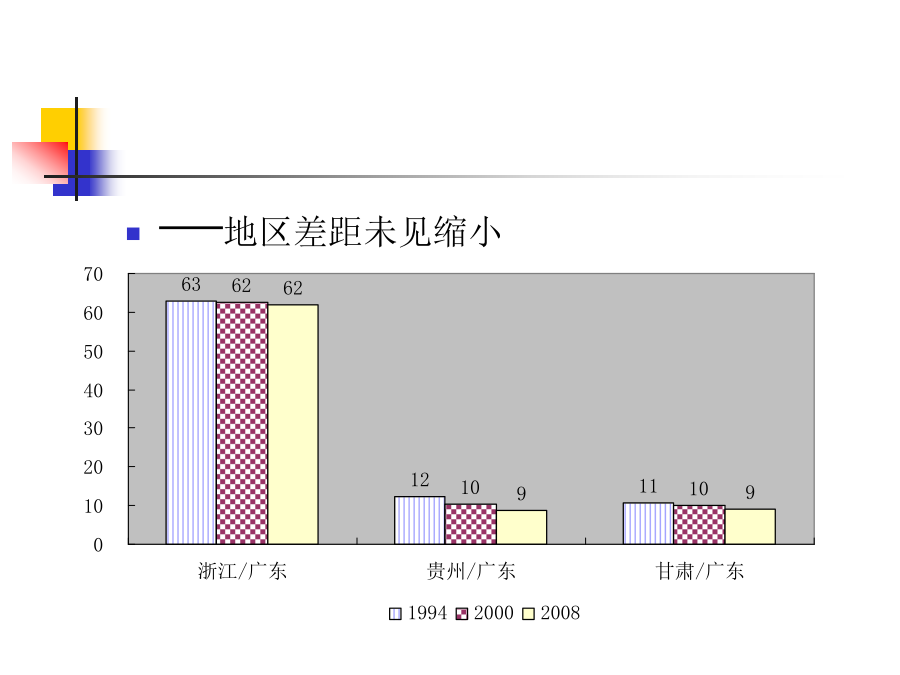

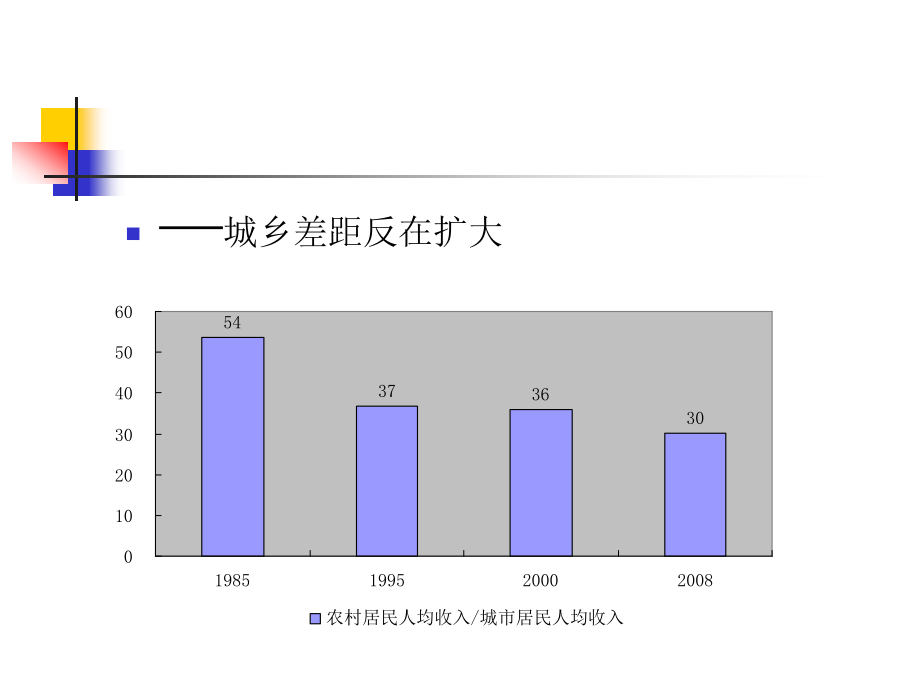

上篇:宏观经济形势分析一、基本判断:暗流汹涌2、迅速增大的GDP“内部用料”很不均匀中国GDP构成的不同年份比较(图中数值为%)——中国的GDP中投资所占比重在逐年升高。——与世界其他国家相比。美国消费(大部分为政府消费)占GDP的比重自上个世纪60年代以来,基本维持在80%以上,日本自上个世纪80年代以来,也在70%以上,就是韩国自上个世纪90年代后,也一直在60%以上。——问题是,投资尽管在现在支持了GDP的增长,但对未来实际增加了供给能力,那么,这么多的投资生产出来的东西,由谁来购买?——劳动者(普通工薪阶层)占GDP的比重在逐年减少——地区差距未见缩小——城乡差距反在扩大4、高企的通胀压力有导致经济的“内分泌失调”危险中国货币发行中国银行贷款变化中国的银行贷款与货币供应中国CPI走势——现代经济的投资需要信用的绝对支持(因为几乎没有人完全靠自己的资金投资)——信用本质上是用你现在的一个答应未来归还承诺(通常有法律效力),换取别人当前的“真金白银”——信用的风险在于你的承诺能否兑现,信用的链条拉的越长,风险越大,越有断裂的可能下图是中国维持人民币汇率的方法7、患上了严重土地依赖症的地方政府,在不情愿地调控房价的同时,急切的希望通过寻求新的获取收益的途径。二、未来展望——不同商品价格在“向上看齐”中走向“共同富裕”下式是我的一个简单测算结果:lnCPI=2.54+0.24lnM1含义:如果货币供应量永久性地增加100%,那么消费物价指数至少增加24%。结论:如果将银行信贷投入量近似看作货币供应量的话,那么从2008年到2009年、2010年,银行信贷在这几年的投入额度恰恰比此前平均翻了1倍。也就是说,几乎所有的物价很有可通用最终会上升至原来的24%。所以,你的工资在未来进一步增加或许不是奢望。——尽管“颠簸”,但随着国内产业转移与国际经济形势的好转,维持一个较高水平的增长基本没有问题——随着土地收入模式的可靠性逐渐走弱,地方下中央的经济利益秩序将重新调整,可能通过增加地方政府的税收占比与适当允许地方政府发行债券补偿地方政府放弃土地财政的损失下篇:政策选择判断1、一般经济学所指的政策工具类型——直接的行政干预:比如,银监会直接要求银行对某一行业实行信贷紧缩——直接的利率制订。美国中央银行干预的只是“批发”(银行间的)市场利率,中国的则直接制订“零售”市场(我们个人与银行间的)利率——直接决定汇率——发行中央银行的债券(央票)3、纷繁复杂的经济问题决定了政策在极度纠结中不断调整陀向——稳定通胀预期:坚定不移的选择主要方法:以货币政策为主。而货币政策中,又会以数量型手段为主。利率的调整由涉及因素众多(是否会打击一大片?是否会吸引热钱进来?是否会打击经济增长等),因而会很慎重。——人民币汇率:纠节中的升值死板的人民币汇率形成机制,虽然是通胀与保护低端产业及国际游资投机的重要原因,但中国大部分低端制造企业的现实,又迫使人民币不能过快升值。——结构调整:永远的痛众多的结构问题共现:地区差距、收入差距、产业升级、城乡差距、产出结构不平衡等目前首要的会注重于收入差距,解决办法会通过加大社会保障力度、税收调整等环节来解决,但也仅能在国家持有的“蛋糕”部分做重新分配城乡差距首先还是会注重户籍、农民工融入城市等问题地区差距主要会通过一些区域性的发展战略规划来实现——房地产政策:在现实观察与各方博弈中边走边看由于信用过多的集中于房地产及相关产业,因而不会过度打压,一旦出现严重的信用链危机,信贷会通过或明或暗的方式放松房地产也涉及诸多方面的利益,因而政策将试图尽量对各方力量摆平总的,维持不涨或不严重跌的目标从目前来看,从紧的房地产政策短期不会取消——财政政策:解决结构性问题的一个重要着力点地区转移支付、全民社会保障水平的提高、支持新的地区增长极的形成等等谢谢!