预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共89页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

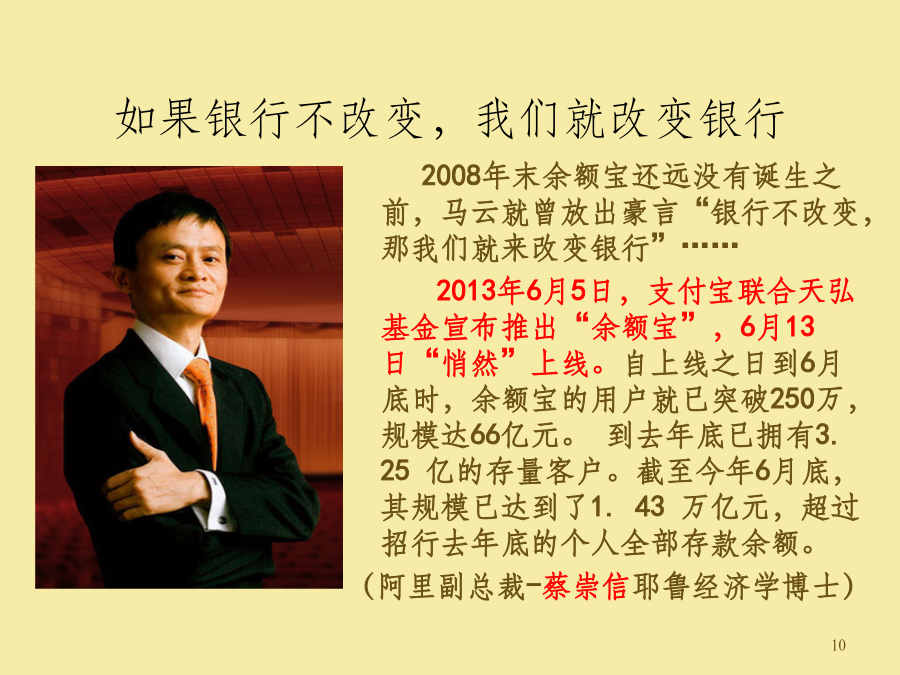

互联网金融概论教材介绍教学安排第一章的主要内容本章学习目标案例导读互联网与金融结合,带来了什么?案例导读1.1互联网时代的金融发展如果银行不改变,我们就改变银行1.1.1互联网金融的范畴一、互联网金融定义互联网技术互联网精神:开放、平等、协作、分享瓦尔拉斯一般均衡:1.1.2互联网金融的特点1.1.3互联网金融的发展概况我国互联网金融是在国外互联网金融发展的基础逐渐被引人中国的。虽然起步较晚,但是后来者居上,发展势头迅猛。2014年12月12日微众银行开业,1月4日李克强在深圳前海微众银行敲下电脑回车键,卡车司机徐军拿到了3.5万元贷款。这是微众银行作为国内首家开业的互联网民营银行完成的第一笔放贷业务。该银行既无营业网点,也无营业柜台,更无需财产担保,而是通过人脸识别技术和大数据信用评级发放贷款。我国互联网金融的发展大致也可以分为三个阶段。我国互联网金融的发展概况1、各种模式竞相发展2、各个层面的研究相继展开3、各级政府积极支持4、各行各业的巨头纷纷涌入5、各种类型的创业和投资兴起29金融行业需要搅局者马云:金融行业需要搅局者1.2.1互联网金融含义1.2.2金融互联网含义1.2.3两种金融模式的比较1.2.3两种金融模式的比较3637383940(十)监管体系不同“e租宝”事件(一)互联网对用户的渗透改变用户消费习惯(二)互联网对产业的渗透引发产业融合(三)互联网技术进步弱化金融机构的中介职能(一)互联网对用户的渗透改变用户消费习惯环境优化和终端技术进步的推动下,互联网的渗透率不断提升,截止2013年12月中国互联网用户的规模为6.48亿,渗透率超过47%,市场规模为1059.8亿元。互联网已经成为生活的一部分,移动互联网的崛起,LBS(手机定位)技术、移动支付、二维码等技术的应用,更是让用户可以随时随地完成消费行为,便利性大幅提升,越来越多的消费者开始由线下转移至线上。互联网对产业的渗透引发产业融合渗透率:多少目标用户知道你占有率:市面上已经卖出的同类产品多少是你家的例子:李宁卖鞋子的,70%的体育大类用户知道它这个品牌,市面上售出的20%运动鞋都是李宁的。占有率是依据实际销量来计算的,渗透率则是依据品牌知晓度来计算的,两者没有可比性。但从用户的整个购买过程,从认知到纳入比较到最终购买各个阶段的转化率是有意义的,可以分析出用户购买率低的原因所在,比如是品牌,广告还是渠道等方面的因素。(二)互联网对产业的渗透引发产业融合互联网行业在第三次工业革命中诞生,技术平台和底层架构的特性赋予了其强大的联接功能,摆脱了传统的时空、地域的限制,覆盖范围、传输效率和时效性都较传统行业有了质的飞跃。互联网技术开始渗透到各个行业,并引发了以融合为特征的产业革命,产业之间的技术、产品和服务相互渗透和交叉,一种产品或者服务往往是多个产业生产成果的结晶,原有的产业界限日益模糊化。消费者的消费过程往往是线上和线下的多渠道融合,如图1-5所示,网络平台和实体门店相互融合,为消费者提供高效的购物体验。(三)互联网技术进步弱化金融机构的中介职能金融的本质功能是融通资金,实现供需双方的匹配,由于需求双方的信息不对称,以银行、证券为代表的一系列金融机构承担起了中介的角色,推动了资金的拥有权和使用权的分离,实现风险和收益的匹配。互联网技术的进步,尤其是社交网络、搜索引擎、大数据技术出现以后,市场信息不对称程度减弱,中介的职能将会被削弱,资金的供求双方可以进行面对面交易,双方或多方交易可同时进行,通过拍卖等方式进行定价,供需双方都有透明、公开的机会,市场的公平性和有效性会较传统金融行业大幅度提高,达到接近完全竞争的理想状态。随着互联网和移动互联网对用户和行业的渗透率的提高和深入,未来互联网行业和其他行业的融合是必然趋势,传统行业的生产效率会在互联网技术的驱动下或者主动或者被动的提升。同时我们还应该注意到移动互联网的冲击将会比传统互联网的冲击来的更快、更猛烈。一、互联网金融诞生的国际背景:二、互联网金融诞生的国内背景:(一)中小客户对金融服务的需求强烈(二)互联网企业多样化变现方式的尝试(三)资产管理公司对低成本渠道和用户的追求(一)中小客户对金融服务的需求强烈作为盈利机构,以银行为代表的传统金融机构以追求自身利益最大化为运营目的,单位业务规模较大的客户能够在实现相同收入的情况下有效摊低人力、物业和设备等运营成本和风控成本,利润贡献占比更高,金融机构的各类资源必然会向大客户倾斜,由此导致对中小客户的产品种类、服务深度不足。传统金融机构的主要业务是中高额贷款,民间私企、小额贷款涉及的较少,而小额贷款在民间的需求量是巨大的。根据阿里巴巴平台调研数据,约89%的企业客户需要融资,53.7%的客户需要无抵押贷款,融资需求在50