预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

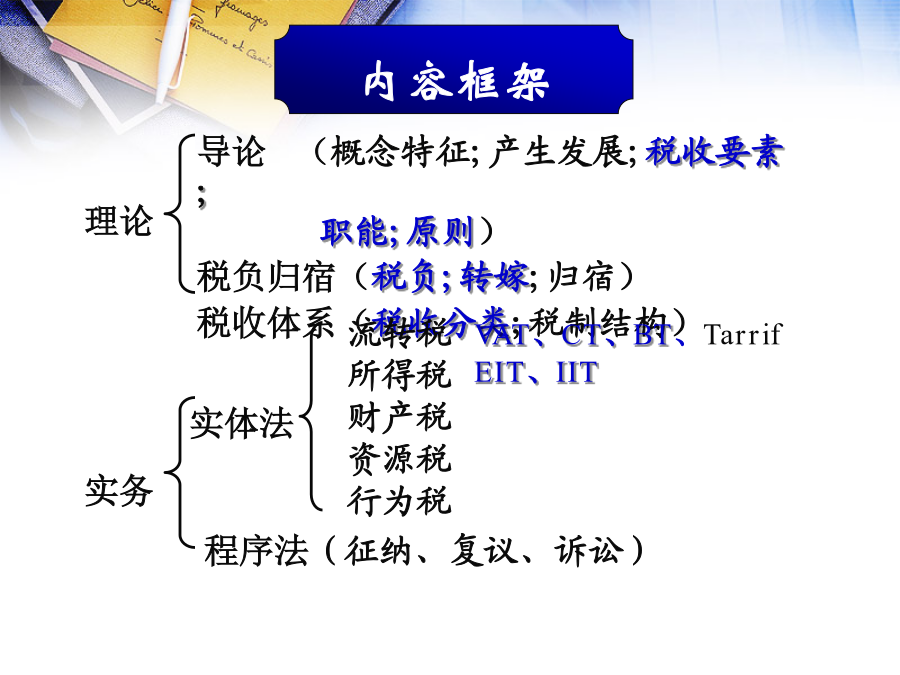

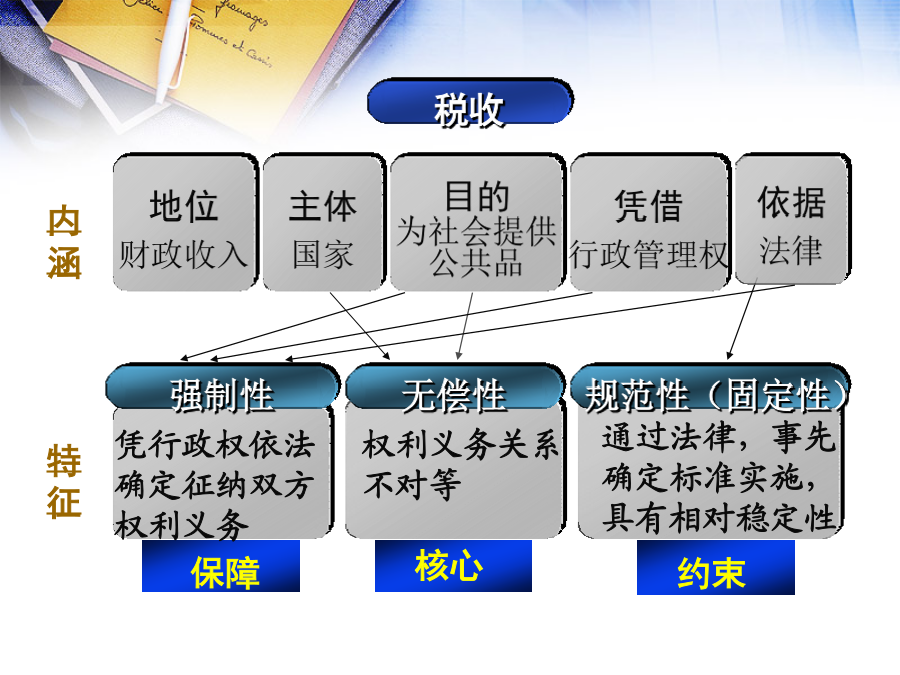

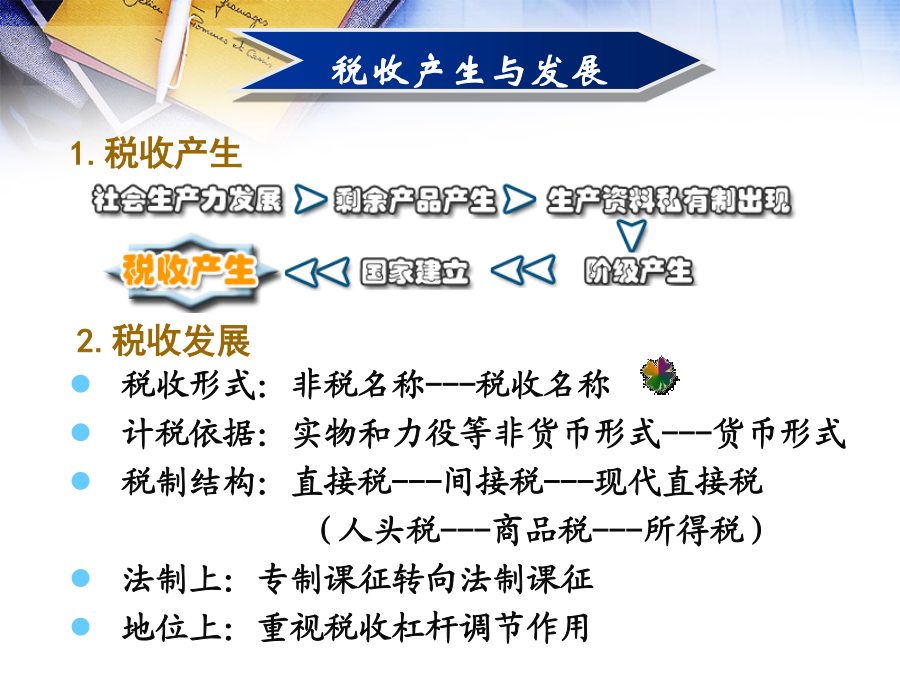

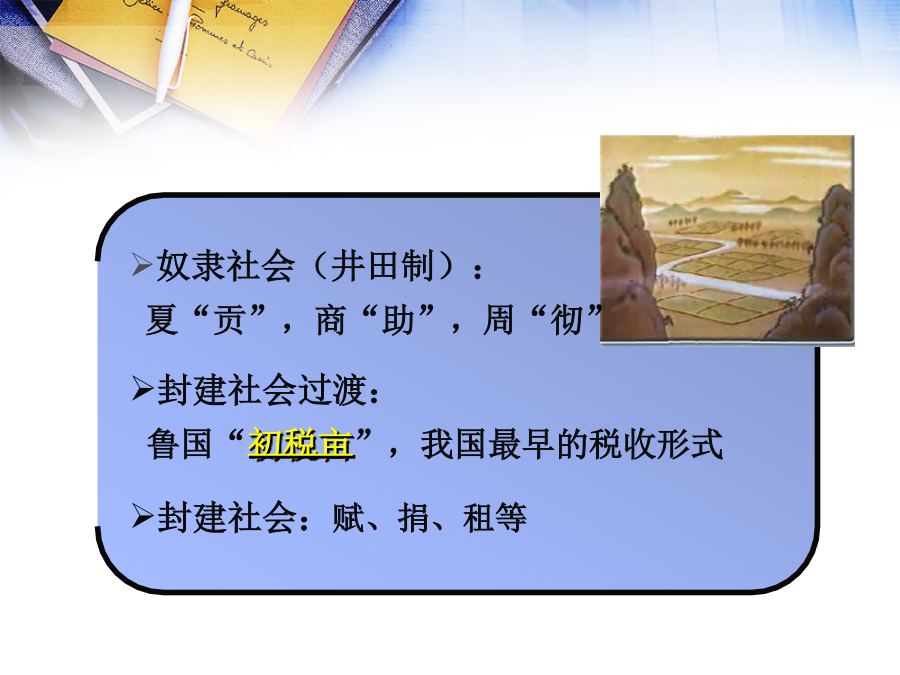

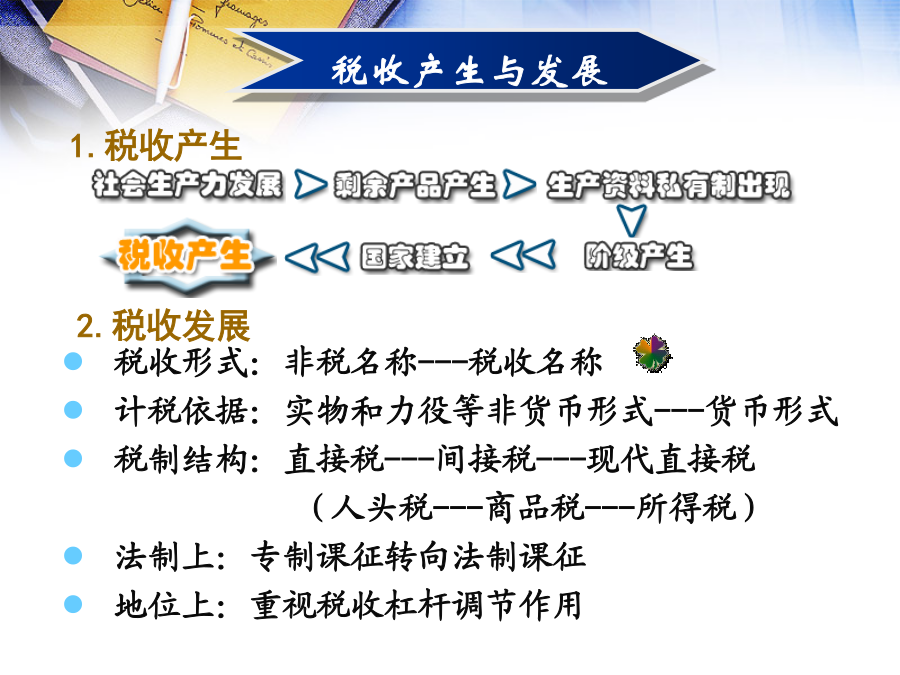

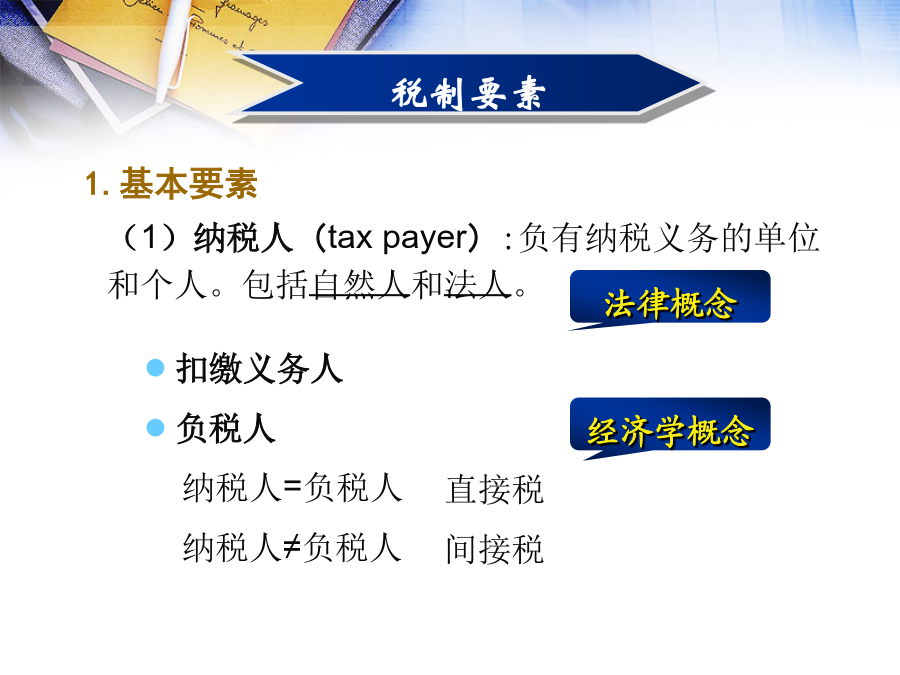

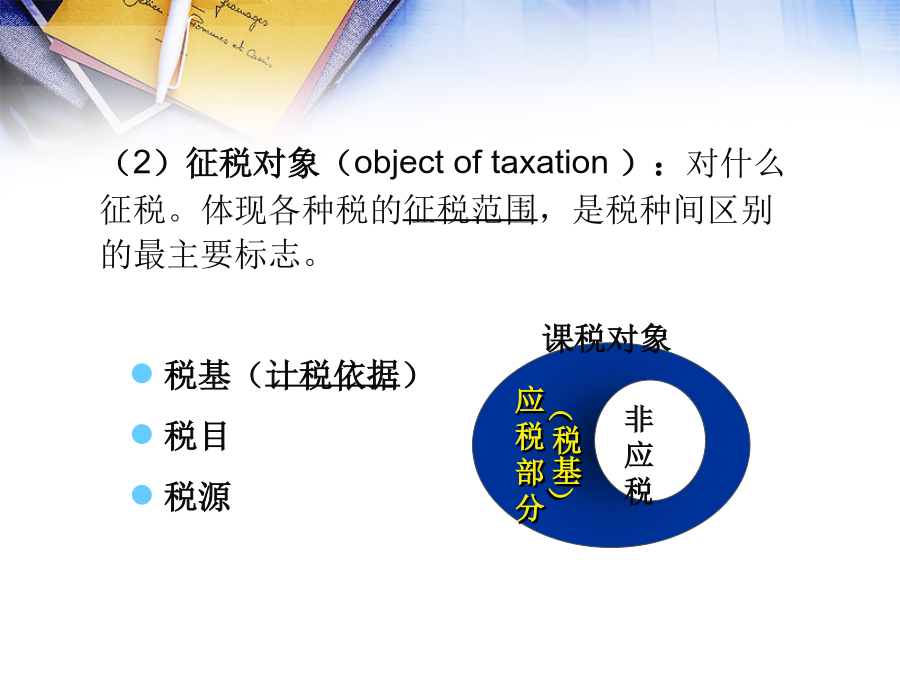

税收学教程理论税收导论税收是国家为向社会提供公共品,凭借行政权力,按照法定标准,向居民和经济组织强制无偿征收而取得的财政收入。税收形式:非税名称---税收名称计税依据:实物和力役等非货币形式---货币形式税制结构:直接税---间接税---现代直接税(人头税---商品税---所得税)法制上:专制课征转向法制课征地位上:重视税收杠杆调节作用税收形式:非税名称---税收名称计税依据:实物和力役等非货币形式---货币形式税制结构:直接税---间接税---现代直接税(人头税---商品税---所得税)法制上:专制课征转向法制课征地位上:重视税收杠杆调节作用税制要素课税对象(3)税率(taxrate):征收对象的征收比例或征收额度。级数(3)税率(taxrate):征收对象的征收比例或征收额度。2.其他要素税收职能税收原则税收效率(1)税收经济效率①含义——经济资源稀缺的前提下,如何充分利用资源,使资源得到有效合理配置,以最少的投入获得最大的经济效益。►内涵:帕累托效率►实现条件●完全竞争市场●不存在外部性(外部成本和外部收益)市场配置低效时超额税收负担③税收经济效率的选择发挥杠杆调节作用(1)税收成本●含义:为取得税收而付出的代价,即税收制度的运行费用。●构成:征税费用和纳税费用2.公平原则(1)含义——征税要使各纳税人承受的负担与经济状况相适应,并使各纳税人之间的负担水平保持均衡。(2)内涵●横向公平●纵向公平受益标准三大税种类型●个人所得税●商品税●保险税和财产税累进税制●累进所得税●累进商品税●累进财产税最优所得税Textinhere(1)调节价格稳定需求拉上型通货膨胀成本推动型通货膨胀(2)实现充分就业(3)促进经济增长对劳动供给的影响对储蓄的影响对投资的影响对技术进步的影响①税收与劳动供给消费动机③税收与投资影响投资的因素投资报酬率投资风险投资能力④税收与技术进步