预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

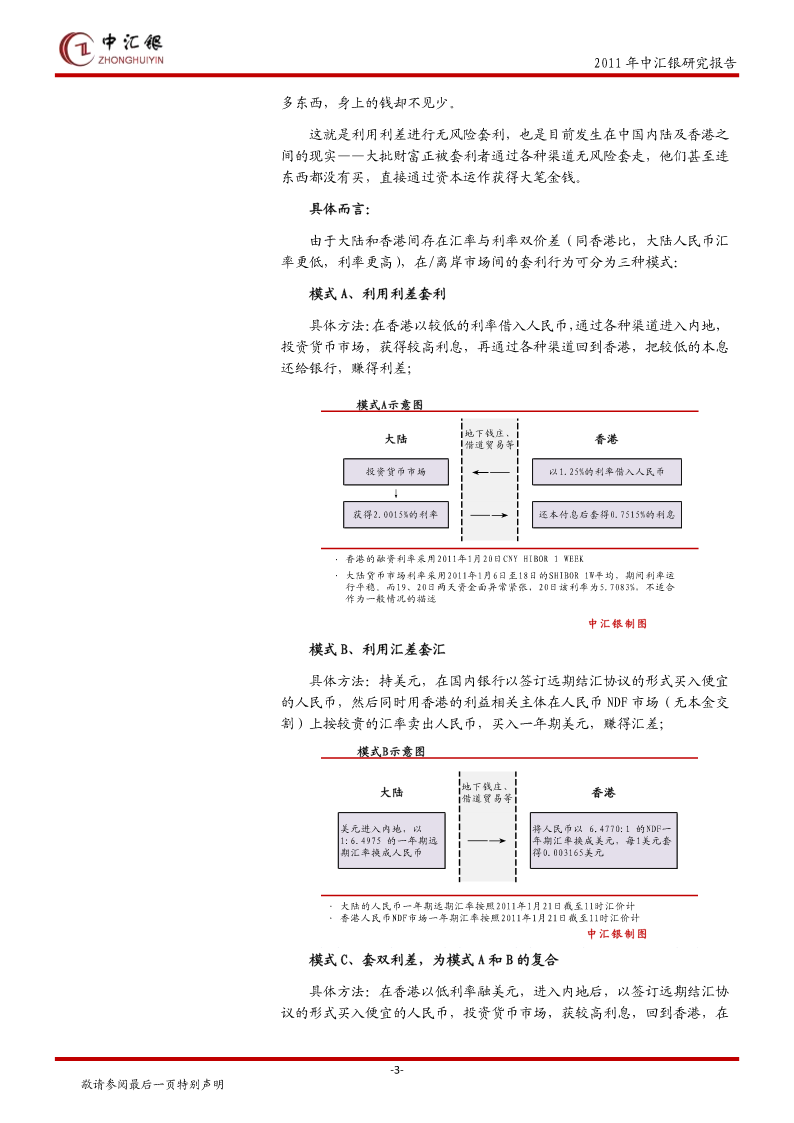

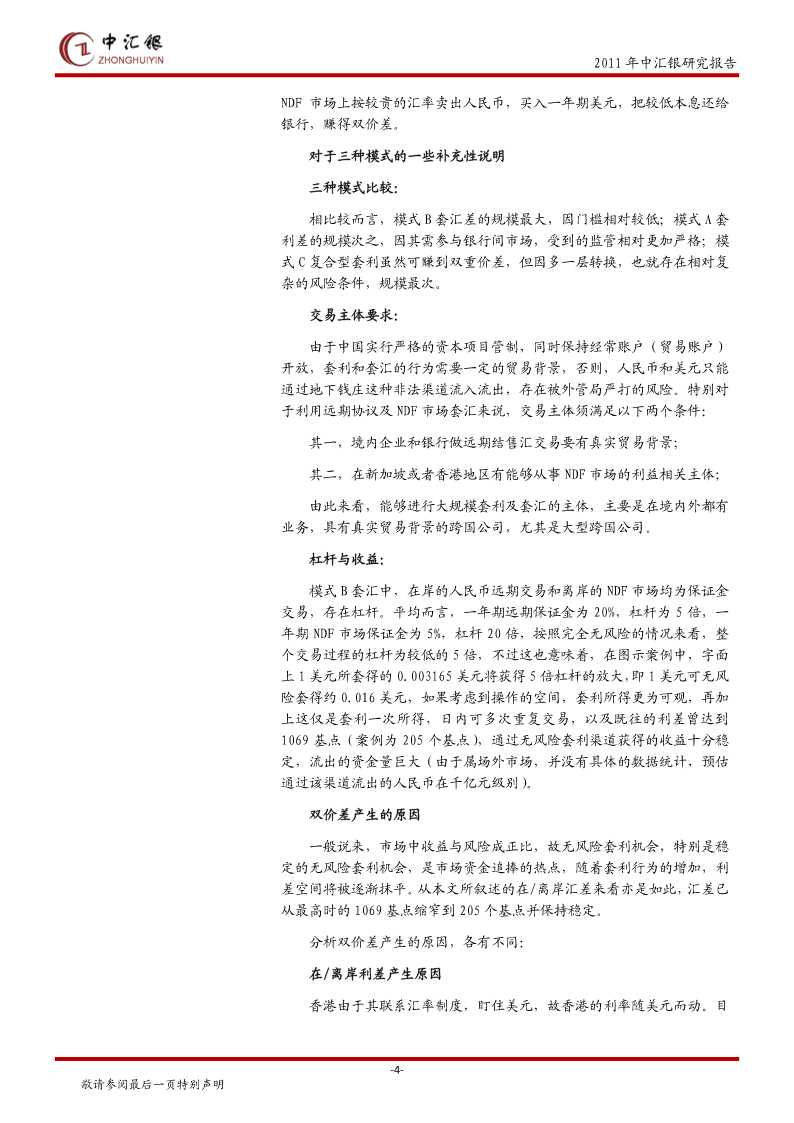

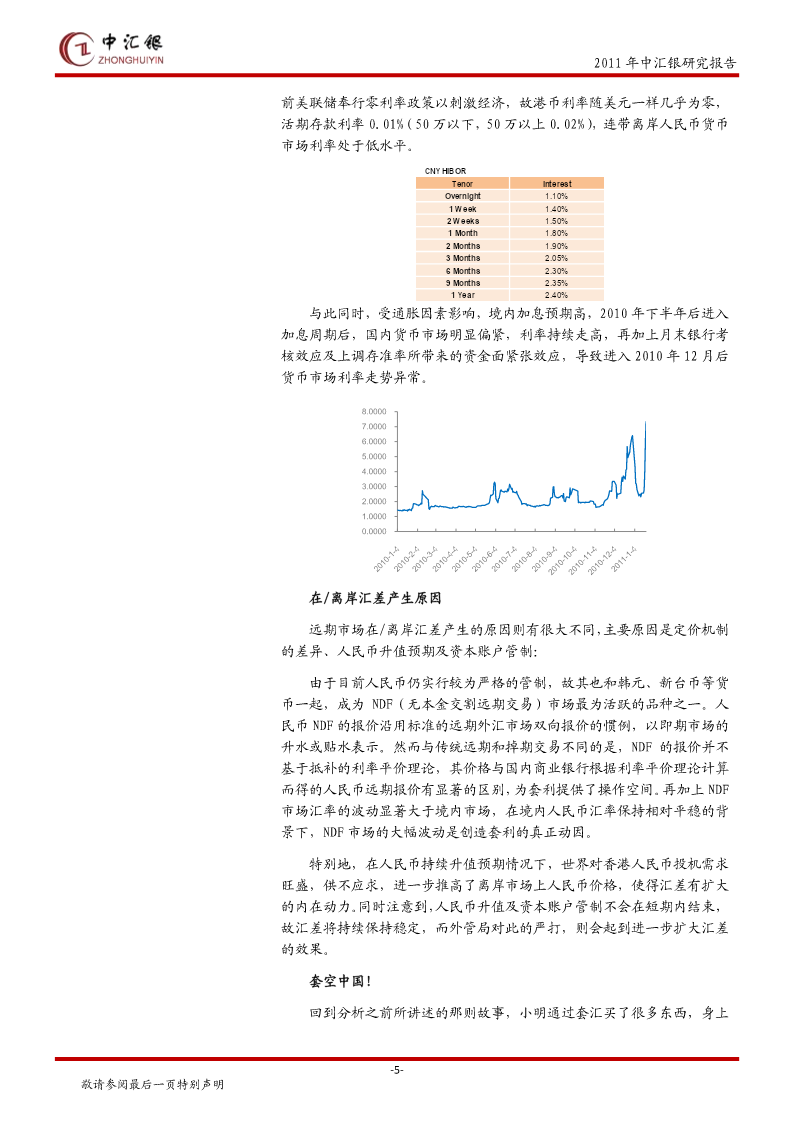

2011年1月21日2011年中汇银研究报告套空中国!——对资本市场现状及流动性流向的思考中汇银研究员简摘:刘枭最近中国资本市场的表现颇为迷幻邮箱:shaneliu1014@gmail.com货币市场的供给与需求出现背离流动性何在?跨市场无风险套利的三种模式对于三种模式的补充说明双价差产生的原因套空中国!一些可能的修补措施联系方式:地址:北京市朝阳区农展馆南路13号瑞辰国际中心1807室邮编:100026电话:010-65080589邮件:zhonghuiyin@vip.sohu.com网址:http://www.bondcenter.cn/敬请参阅最后一页特别说明2011年中汇银研究报告套空中国!——对资本市场现状及流动性流向的思考中汇银研究部2011-1-21最近中国资本市场的表现颇为迷幻:A股自2010年11月12日大跌以来,表现持续低靡,上证指数从最高3186.72点跌至今日收盘最低2677.65,上行动力明显不足,弱势震荡;债券市场因连续紧缩货币政策(2010年11月以来四次上调存准,两度加息)走低,中债综合指数自2010年9月最高134.8330一度跌至11月末130.2910,截至上个交易日为131.43,预期将因政策紧缩进入下行区间;期市的表现好过前两市场,但在行政调控下,上行趋势亦被抑制;再加上房地产市场处于严控之中——资本市场的走势似乎表明,国内流动性并没有通胀数据所体现出来的那么过剩。与此同时,观察流动性的投放:数据表明,四季度以来人民币信贷及外汇占款均超额增长,新增信贷16400亿元,新增外汇占款12531.41亿元。货币市场的供给(流动性投放)与需求(资本市场表现)出现了背离!这让人不禁产生大大的疑问:流动性何在?难道真如周小川行长所言,被外汇储备的池子吸纳?仔细分析外储池子一说,不难发现,所谓的池子即通过数量型工具将涌入的外汇占款完全对冲。但从数据来看,2010年6月19日汇改以来,从7月开始计算,央行新增外汇占款总计19854.31亿元,利用四次动用存款准备金率共计回笼资金约14000亿元,并不能对冲完全,留下近6000亿的缺口;与此同时,公开市场操作也向市场投入了8165亿元人民币。如斯,流动性何在?我们认为,除了惯常的房价上涨、进入商业地产及推高通胀外,流动性同时正因人民币升值预期及资本账户管制背景下在/离岸市场的汇/利率双价差流向香港,进而流出境外。有条件的机构可利用此种双价差,在人民币在/离岸市场作跨市场无风险套利,利润空间十分可观。在分析这种套利模式前,先看一则小故事:A、B两国国界线上有个小镇,小镇中A国银行的汇率标价为a:b=10:9,B国银行的汇率标价为a:b=9:10。小明从A国到小镇旅游,带了10元a币。小明花1元a币买东西,把剩下的9元拿到B国银行换得10元b币,花1元b币买东西,再把剩下9元拿到A国银行换得10元a币……如此翻来覆去发现,小明买了很-2-敬请参阅最后一页特别声明2011年中汇银研究报告多东西,身上的钱却不见少。这就是利用利差进行无风险套利,也是目前发生在中国内陆及香港之间的现实——大批财富正被套利者通过各种渠道无风险套走,他们甚至连东西都没有买,直接通过资本运作获得大笔金钱。具体而言:由于大陆和香港间存在汇率与利率双价差(同香港比,大陆人民币汇率更低,利率更高),在/离岸市场间的套利行为可分为三种模式:模式A、利用利差套利具体方法:在香港以较低的利率借入人民币,通过各种渠道进入内地,投资货币市场,获得较高利息,再通过各种渠道回到香港,把较低的本息还给银行,赚得利差;模式A示意图大陆地下钱庄、香港借道贸易等投资货币市场←—以1.25%的利率借入人民币↓获得2.0015%的利率—→还本付息后套得0.7515%的利息〃香港的融资利率采用2011年1月20日CNYHIBOR1WEEK〃大陆货币市场利率采用2011年1月6日至18日的SHIBOR1W平均,期间利率运行平稳。而19、20日两天资金面异常紧张,20日该利率为5.7083%,不适合作为一般情况的描述中汇银制图模式B、利用汇差套汇具体方法:持美元,在国内银行以签订远期结汇协议的形式买入便宜的人民币,然后同时用香港的利益相关主体在人民币NDF市场(无本金交割)上按较贵的汇率卖出人民币,买入一年期美元,赚得汇差;模式B示意图大陆地下钱庄、香港借道贸易等美元进入内地,以将人民币以6.4770:1的NDF一1: