预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

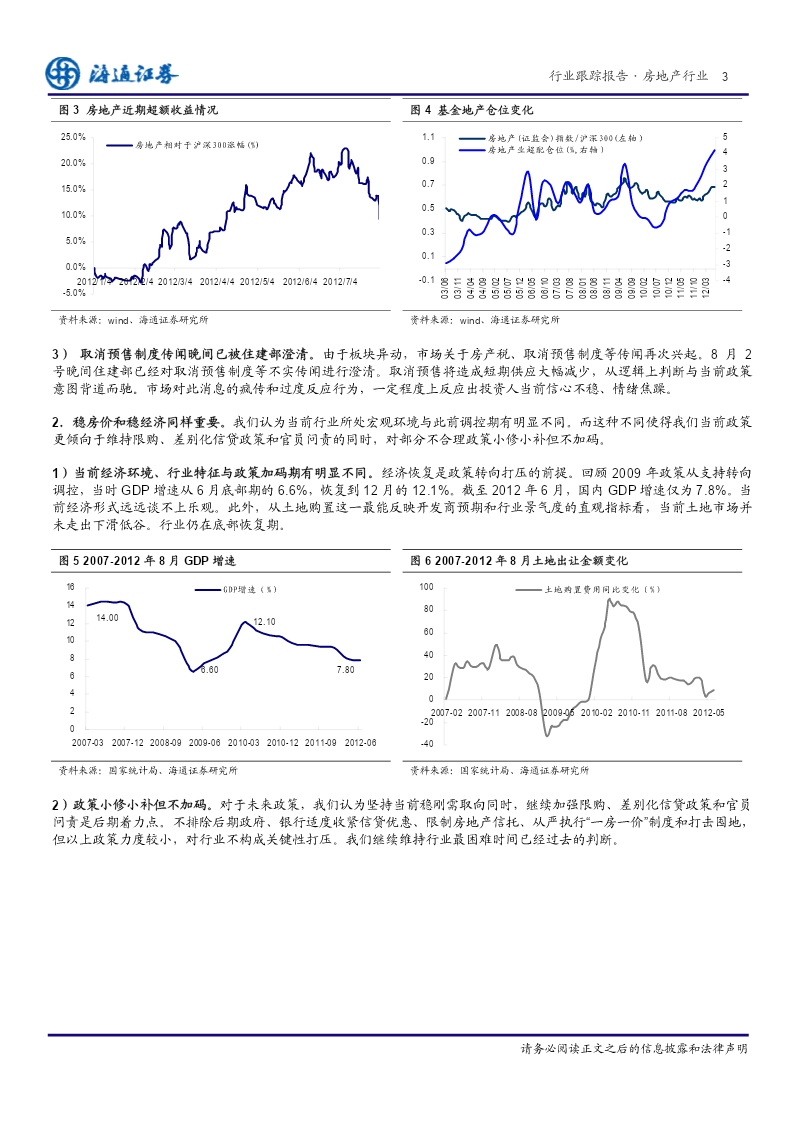

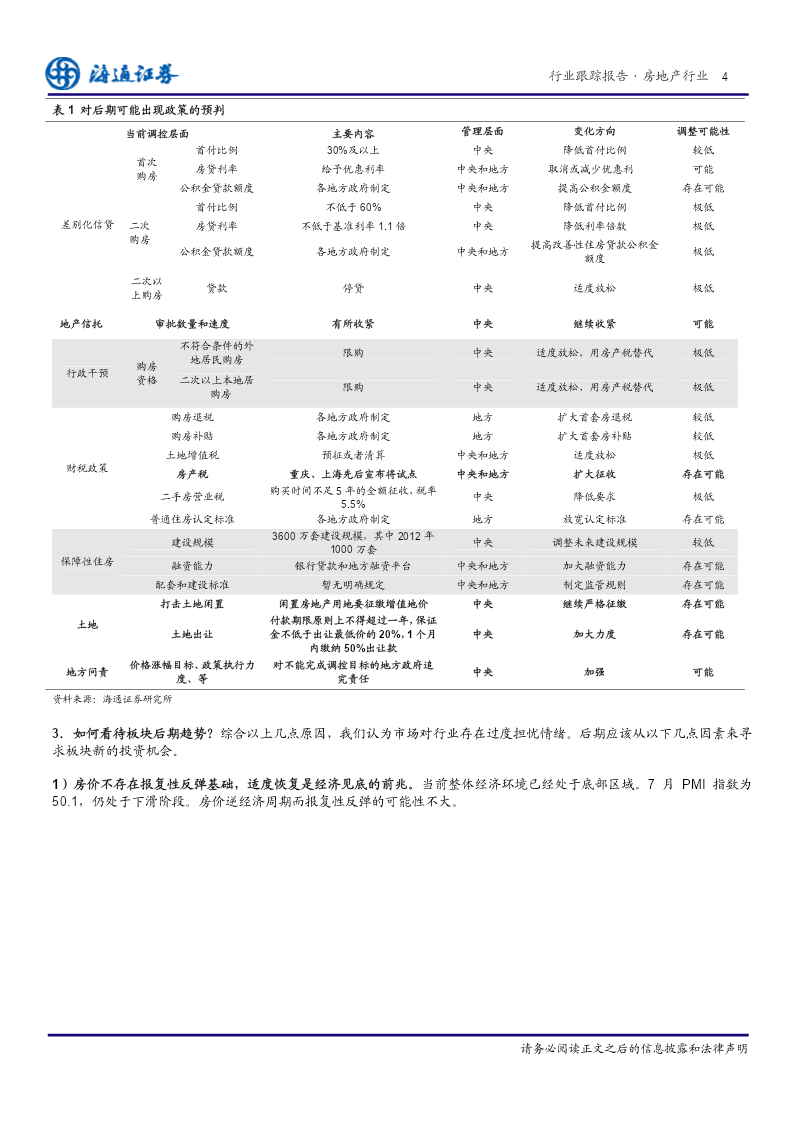

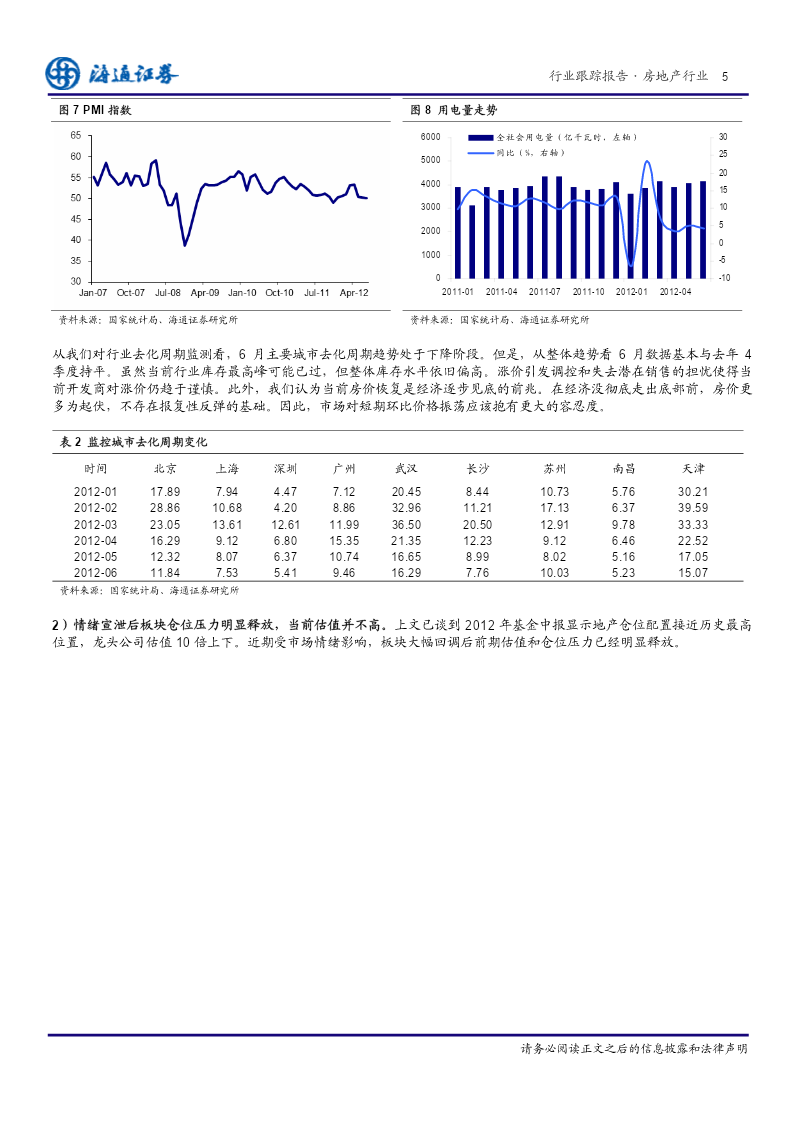

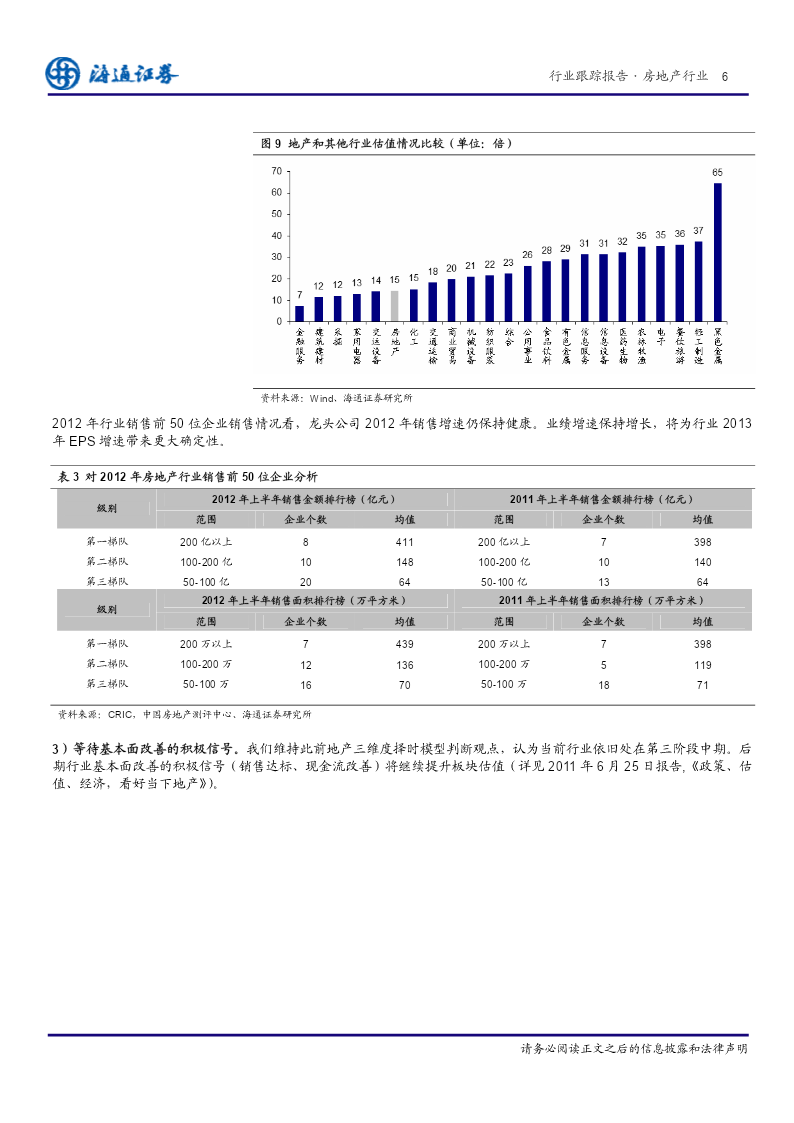

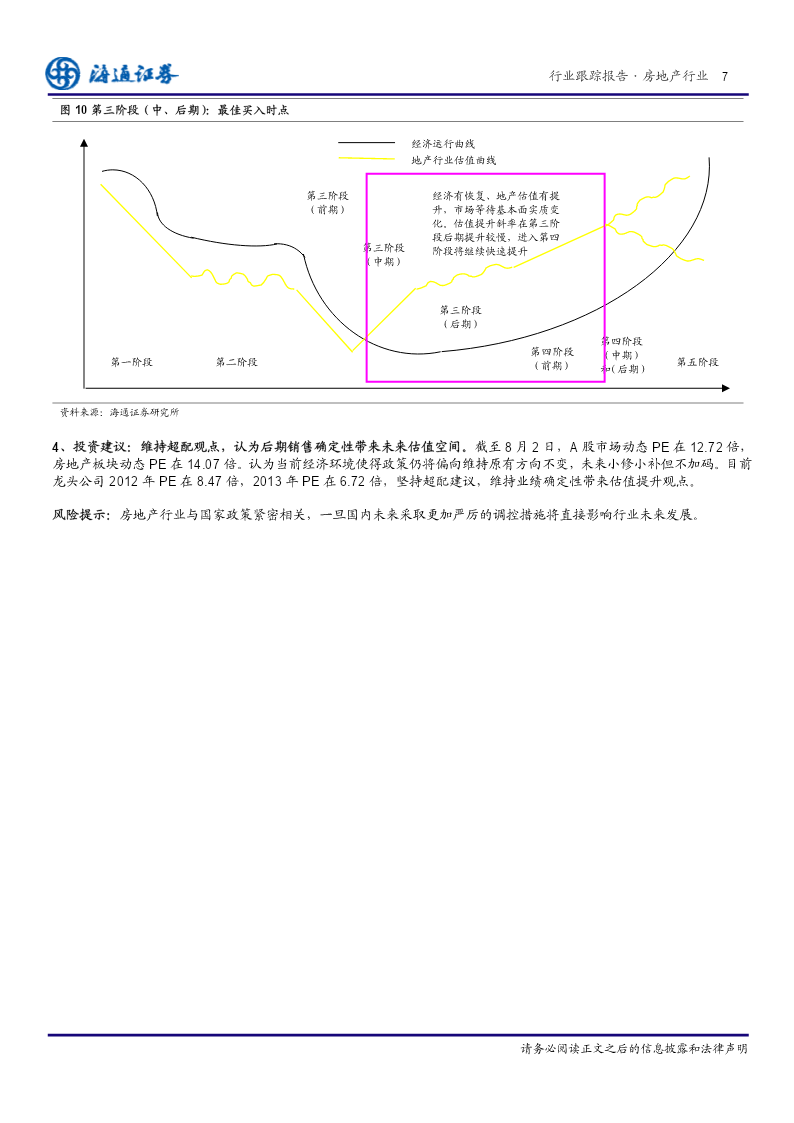

行业跟踪报告证券研究报告房地产行业:增持维持房地产行业2012年8月3日房地产行业高级分析师:涂力磊SAC执业证书编号:S08505101200018月2日板块异动点评:如何看待后期趋势?tll5535@htsec.com021-23219747联系人:贾亚童jiayt@htsec.com021-23219421投资建议:1.超额收益过高、房价问题担忧和市场传闻造成板块异动。8月2日地产板块出现大幅调整,当天回调幅度达到-4.75%,保利地产、招商地产、首开股份等多只龙头个股跌幅在9%以上。1)房价问题成为近期市场主要担忧。7月18日,国家统计局房价数据显示6月有25城市房价开始环比上涨。自此房价问题成为市场关注焦点。近期百城价格指数显示7月近70城市房价出现环比上涨,市场开始预期8月18日统计局房价数据出台后政策恐再度转向打压。房价上涨引发政策调控担忧是造成行业出现大幅回调的主要原因之一。2)上半年板块超额收益明显,半年报显示基金仓位较高。除涨价问题引发政策担忧外,上半年地产板块超额收益过高以及基金中报显示地产股在公募基金仓位配置中占比接近历史高点也是造成近期投资人纷纷套现获利的另一原因。3)取消预售制度传闻晚间已被住建部澄清。由于板块异动,市场关于房产税、取消预售制度等传闻再次兴起。8月2号晚间住建部已经对取消预售制度等不实传闻进行澄清。取消预售将造成短期供应大幅减少,从逻辑上判断与当前政策意图背道而驰。市场对此消息的疯传和过度反应行为,一定程度上反应出投资人当前信心不稳、情绪焦躁。2.稳房价和稳经济同样重要。我们认为当前行业所处宏观环境与此前调控期有明显不同。而这种不同使得我们当前政策更倾向于维持限购、差别化信贷政策和官员问责的同时,对部分不合理政策小修小补但不加码。1)当前经济环境、行业特征与政策加码期有明显不同。经济恢复是政策转向打压的前提。回顾2009年政策从支持转向调控,当时GDP增速从6月底部期的6.6%,恢复到12月的12.1%。截至2012年6月,国内GDP增速仅为7.8%。当前经济形式远远谈不上乐观。此外,从土地购置这一最能反映开发商预期和行业景气度的直观指标看,当前土地市场并未走出下滑低谷。行业仍在底部恢复期。2)政策小修小补但不加码。对于未来政策,我们认为坚持当前稳刚需取向同时,继续加强限购、差别化信贷政策和官员问责是后期着力点。不排除后期政府、银行适度收紧信贷优惠、限制房地产信托、从严执行“一房一价”制度和打击囤地,但以上政策力度较小,对行业不构成关键性打压。我们继续维持行业最困难时间已经过去的判断。3.如何看待板块后期趋势?综合以上几点原因,我们认为市场对行业存在过度担忧情绪。后期应该从以下几点因素来寻求板块新的投资机会。1)房价不存在报复性反弹基础,适度恢复是经济见底的前兆。当前整体经济环境已经处于底部区域。7月PMI指数为50.1,仍处于下滑阶段。房价逆经济周期而报复性反弹的可能性不大。从我们对行业去化周期监测看,6月主要城市去化周期趋势处于下降阶段。但是,从整体趋势看6月数据基本与去年4季度持平。虽然当前行业库存最高峰可能已过,但整体库存水平依旧偏高。涨价引发调控和失去潜在销售的担忧使得当前开发商对涨价仍趋于谨慎。此外,我们认为当前房价恢复是经济逐步见底的前兆。在经济没彻底走出底部前,房价更多为起伏,不存在报复性反弹的基础。因此,市场对短期环比价格振荡应该抱有更大的容忍度。请务必阅读正文之后的信息披露和法律声明行业跟踪报告·房地产行业22)情绪宣泄后板块仓位压力明显释放,当前估值并不高。上文已谈到2012年基金中报显示地产仓位配置接近历史最高位置,龙头公司估值10倍上下。近期受市场情绪影响,板块大幅回调后前期估值和仓位压力已经明显释放。2012年行业销售前50位企业销售情况看,龙头公司2012年销售增速仍保持健康。业绩增速保持增长,将为行业2013年EPS增速带来更大确定性。3)等待基本面改善的积极信号。我们维持此前地产三维度择时模型判断观点,认为当前行业依旧处在第三阶段中期。后期行业基本面改善的积极信号(销售达标、现金流改善)将继续提升板块估值(详见2011年6月25日报告,《政策、估值、经济,看好当下地产》)。投资建议:维持超配观点,认为后期销售确定性带来未来估值空间。截至8月2日,A股市场动态PE在12.72倍,房地产板块动态PE在14.07倍。认为当前经济环境使得政策仍将偏向维持原有方向不变,未来小修小补但不加码。目前龙头公司2012年PE在8.47倍,2013年PE在6.72倍,坚持超配建议,维持业绩确定性带来估值提升观点。风险