预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共118页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

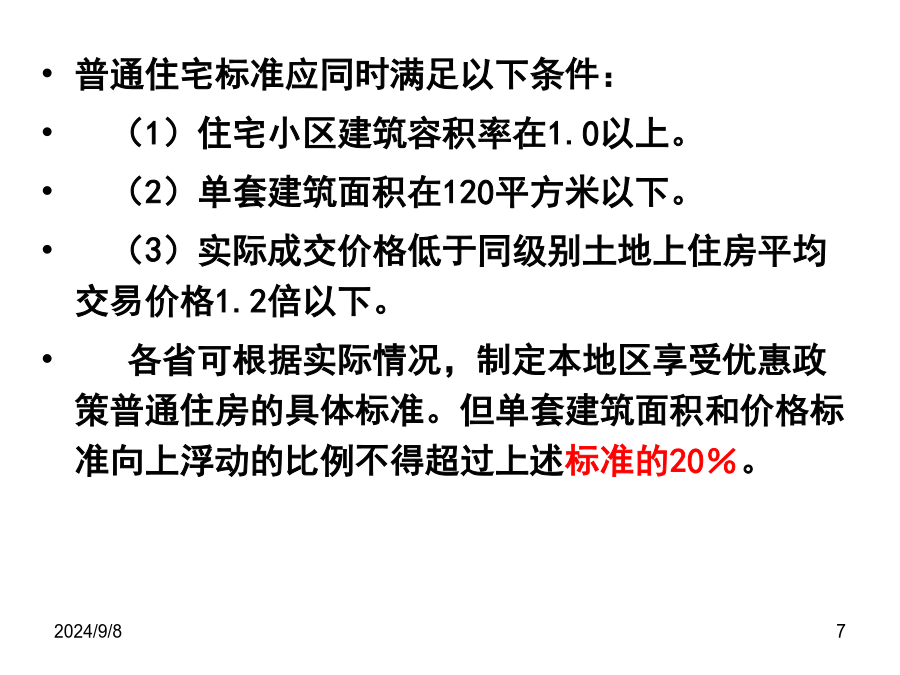

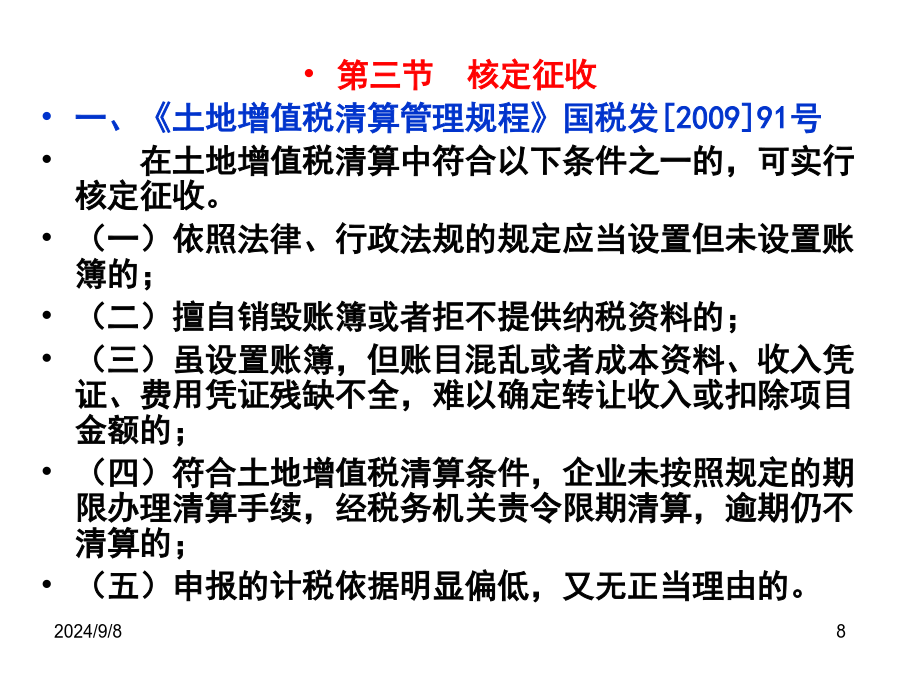

土地增值税清算政策解读及策划主要收获第一讲土地增值税政策解析第二讲应税收入和扣除项目的政策解析第三讲常见问题及主要检查方法第四节土地增值税主要策划方法第一讲土地增值税政策解析第二节土地增值税预征财税字[1995]048号对纳税人预售房地产所取得的收入,当地税务机关规定预征土地增值税的,纳税人应当到主管税务机关办理纳税申报,并按规定比例预交,待办理决算后,多退少补。《河南省地方税务局关于明确土地增值税若干政策的通知》(豫地税发〔2010〕28号)普通住宅标准应同时满足以下条件:(1)住宅小区建筑容积率在1.0以上。(2)单套建筑面积在120平方米以下。(3)实际成交价格低于同级别土地上住房平均交易价格1.2倍以下。各省可根据实际情况,制定本地区享受优惠政策普通住房的具体标准。但单套建筑面积和价格标准向上浮动的比例不得超过上述标准的20%。第三节核定征收一、《土地增值税清算管理规程》国税发[2009]91号在土地增值税清算中符合以下条件之一的,可实行核定征收。(一)依照法律、行政法规的规定应当设置但未设置账簿的;(二)擅自销毁账簿或者拒不提供纳税资料的;(三)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;(四)符合土地增值税清算条件,企业未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;(五)申报的计税依据明显偏低,又无正当理由的。二、豫地税发〔2010〕28号第二条、土地增值税核定征收率(一)普通标准住宅2%;(二)除普通标准住宅以外的其他住宅4%;(三)除上述(一)、(二)项以外的其他房地产项目5%;(四)符合第三条第(二)项条件的8%。第三条、土地增值税的核定征收所有房地产开发项目纳税人自本通知执行之日起,一律按查账征收方式按预征率征收土地增值税,待符合土地增值税清算条件后,由纳税人按规定自行清算,并结清税款。主管税务机关对纳税人上报的清算资料进行审核过程中,对纳税人符合下列(一)、(二)项条件的,报省辖市地方税务局批准,按核定征收率征收土地增值税。(一)纳税人开发的房地产项目有下列情形之一的,按规定的核定征收率征收土地增值税。1.能够准确核算收入总额或收入总额能够查实,但其扣除项目支出不能正确核算的;2.能够准确核算扣除项目支出或扣除项目支出能够查实,但其收入总额不能正确核算的;3.收入总额及扣除项目核算有误的,主管税务机关难以核实的;凡纳税人转让普通标准住宅、豪华住宅、写字楼、商业用房、办公用房的收入等,应按不同的核定征收项目分别核算,核算不清的一律从高适用核定征收率。(二)房地产开发企业有下列情形之一的,按核定征收率8%征收土地增值税。1.擅自销毁账簿;2.拒不提供纳税资料或不按税务机关要求提供纳税资料的;3.依照法律、法规的规定应当设置但未设置账簿的4.虽设置账簿,但账目混乱,造成收入、扣除项目无法准确计算的;5.符合土地增值税清算条件,未按规定的期限清算,经税务机关责令清算,逾期仍不清算的;6.申报的计税价格明显偏低,又无正当理由的。第四条、所有纳税人转让“土地”的一律按查账方式征收土地增值税。国有企业改组改制中遇到的土地转让项目,无法计算扣除项目的,报省局批准后可按核定征收方式,按6%的征收率征收土地增值税。转让土地是指转让国有土地使用权或以转让国有土地使用权为主(建筑物占总售价的30%以内)的行为。第九条、各级税务机关应认真贯彻落实文件精神,积极做好土地增值税预征率和核定征收率调整的宣传和准备工作。2010年4月25日前各省辖市地方税务局应制订具体的审批、审核操作办法,并对纳税人的征收方式调整完毕。同时,对本《通知》下发前,按原预征率或核定征收率征收的税款,一律改按本《通知》规定的预征率征收税款,已缴纳的税款多退(抵)少补。第四节土地增值税清算一、基本计算规定土地增值税按照纳税人转让房地产所取得的增值额和规定的税率计算征收.增值额=转让房地产所取得的收入—扣除项目金额增值率=增值额÷扣除项目金额应纳税款=增值额×税率-扣除项目金额×速算扣除系数二、扣除项目转让项目的性质扣除项目1.取得土地使用权所支付的金额2.房地产开发成本新建房产转让3.房地产开发费用4.与转让房地产有关的税金5.其他扣除项目(加计20%扣除)1.房屋及建筑物的评估价格或购买价每年加计5%后的金额旧房转让评估价格=重置成本价×成新折扣率2.土地使用权所支付的地价款和按国家统一规定缴纳的有关费用3.转让环节缴纳的税金转让项目性质扣除项目土地价款未经开发土地交纳的有关费用缴纳税金土地价款交纳的有关费用已经开发土地开发的成本缴纳税金开发成本的20%三、税率土地增值税税