预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共83页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

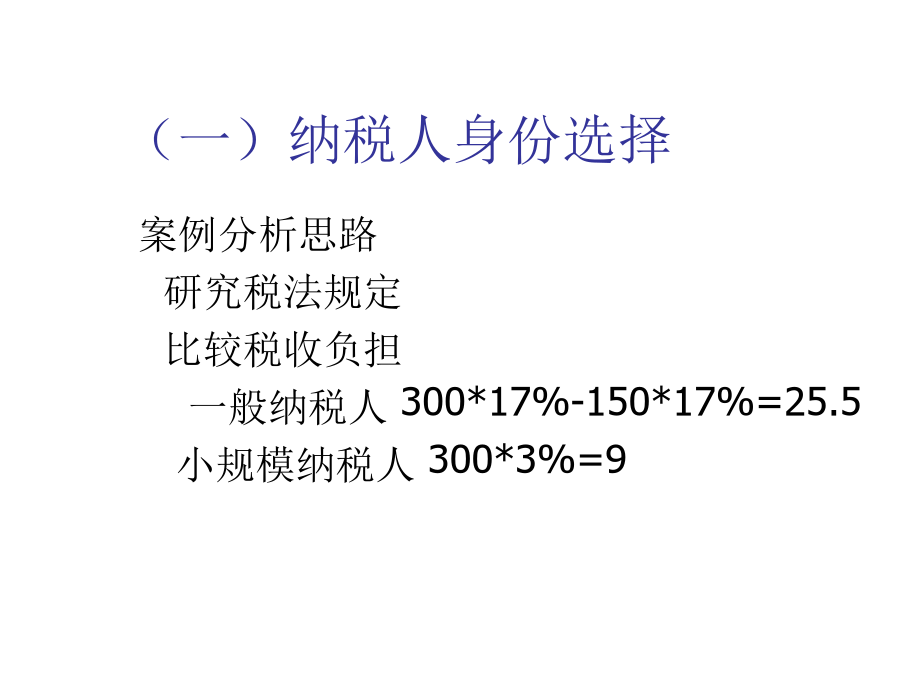

第二章增值税筹划1.纳税人A.从事货物销售,提供应税劳务,进口货物的单位和个人B.承包和承租的单位和个人C.境内没有机构的找扣缴人D.一般纳税人和小规模纳税人2.征税对象A.混合行为B.兼营行为3.税率A.17%B.13%C.04.纳税环节5.纳税时间6.纳税地点7.税收减免二、税收筹划要点及案例B.小规模纳税人3.相关因素比较A.专用发票对市场的影响B.企业组织变化的成本C.税务机关管理4.案例(一)纳税人身份选择(一)纳税人身份选择(一)纳税人身份选择(一)纳税人身份选择(一)纳税人身份选择(二)兼营行为和混合销售行为方式筹划2.税收比较A.增值税兼营行为,分别核算,税收负担低B.兼营营业税或混合销售行为,要比较税收负担3.相关因素比较A.经营项目B.企业分立成本C.发票需求D.税收风险4.案例(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(二)兼营行为和混合销售行为方式筹划(三)税基筹划—减小计税依据3.相关因素分析A.经营项目限制B.企业现有客户群体的要求C.企业现有经营状况限制D.财务核算模式限制4.基本思路不同税种比较,减少增值税税基利用政策减少税基(同一税种)(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(三)税基筹划—减小计税依据(四)纳税期限筹划2.税负比较A.合法延期纳税B.非法延期纳税3.相关因素A.财务资料制约B.客观条件制约C.涉税风险制约操作中可以从以下角度入手:涉税问题分析筹划安排:(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划(四)纳税期限筹划1.税法规定2.基本思路:改变纳税人相关条件,满足税法规定要求(六)其他筹划增值税固定业户和固定业户到外县(市)销售货物的有关规定如下:(1)固定业户的纳税地点。固定业户应当向其机构所在地主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地主管税务机关申报纳税;经国家税务总局或其授权的税务机构批准,可以由总机构汇总向总机构所在地主管税务机关申报纳税。固定业户的总、分支机构不在同一县(市),但在同一省、自治区、直辖市范围内的,其分支机构应纳的增值税是否可由总机构汇总缴纳,由省、自治区、直辖市国家税务局决定。友情链接友情链接友情链接