预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

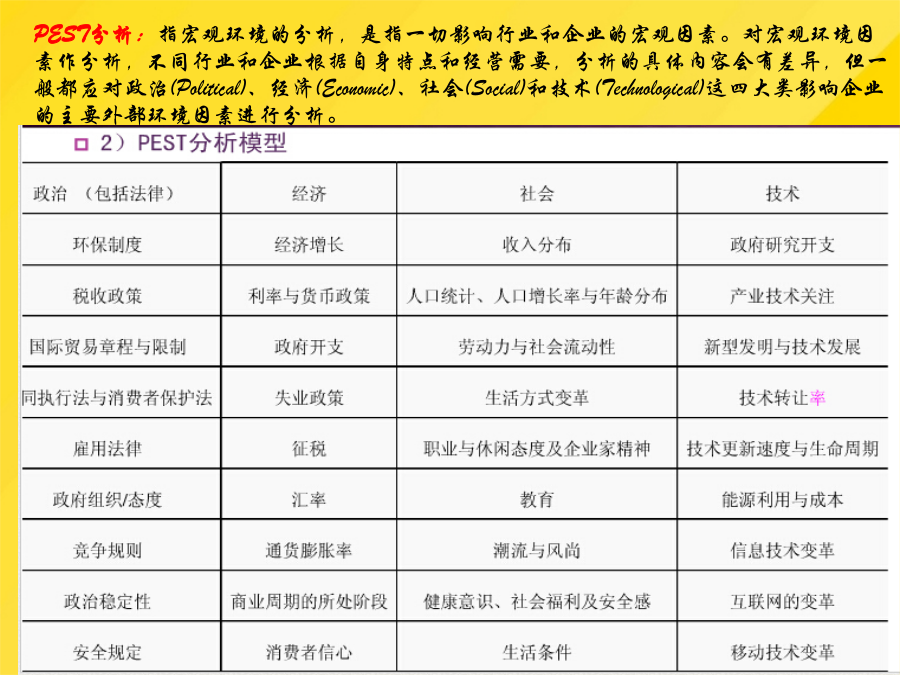

PEST分析:指宏观环境的分析,是指一切影响行业和企业的宏观因素。对宏观环境因素作分析,不同行业和企业根据自身特点和经营需要,分析的具体内容会有差异,但一般都应对政治(Political)、经济(Economic)、社会(Social)和技术(Technological)这四大类影响企业的主要外部环境因素进行分析。如产品的差异化、服务差异化和形象差异化等。实现差异化战略,可以培养用户对品牌的忠诚战略成本管理的立足点是寿命周期成本,其重点是在设计开发阶段进行科学成本规划,在成长期迅速将创新成果转换为生产力,并利用知识产品降低成本的优势快速占领市场,赚取利润,收回,再用于新一轮的战略开发。4、终止与一些客户的关系1、实现由对抗型的供应商关系向协作型供应商关系的转变。战略作业成本法强调从战略性角度进行作业成本的计算与分摊,和流程观点之间的相互影响。1、分析方法具有互补性。企业可以采取以上多种措施将无收益的产品变为有收益的产品,如果这些措施不可行或不经济,就不得不采取放弃产品的最后策略。同时,通过对所有与产品相关联作业活动的追踪分析,为尽可能消除不增值作业、改善增值性作业、优化作业链、增加顾客价值提供有用信息,使损失、浪费降到最低程度。企业可以采取以上多种措施将无收益的产品变为有收益的产品,如果这些措施不可行或不经济,就不得不采取放弃产品的最后策略。战略作业成本法强调从战略性角度进行作业成本的计算与分摊,和流程观点之间的相互影响。1、分析方法具有互补性。为使这种合作关系发挥作用,企业需要以战略ABC来监控产品的成本发生额和节约额。从作业成本法角度看,它不是将成本简单划分为变动成本和固定成本,而是以作业作为划分成本习性的依据,进行动态的价值链分析,根据这种准确的成本信息所进行的动态分析和管理活动,具有更大的战略相关性。(2)战略成本管理致力于寻求并创造企业长期的竞争优势。以作业成本法为基础的战略管理,立足于企业的作业链和价值链管理,把握了市场需求动向、企业生产过程和售后服务等经营的全部过程,能够使企业经营战略更及时地应对市场风险,适应环境的变化。战略ABC可以通过改进技术与资本、增加培训、作好生产经营准备等方式对生产流程加以改进。作业成本法是深入到作业的一种精细的成本分析管理方法,它以作业为中心,而作业的划分是从产品设计、物料供应、产品生产、质量检验、装运到销售的全部过程。(1)战略成本管理是在进行企业全局规划时就对企业的地理位置、市场定位、经营规模等一系列具有源流与过程特质的成本动因进行全面全盘综合的考虑,旨在从企业生产经营的源头上控制成本的发生情况利用战略ABC影响产品的设计与开发,要求在两个重要目标之间取得平衡:一是普通的作业成本计算目标,提供产品制造和服务成本的经济性相对准确的信息;作业成本法与战略成本管理的比较一、作业成本法与战略成本管理的差异性与联系(一)作业成本法与战略成本管理的差异性1、二者的着重点不同。作业成本法关注的重点在生产阶段,深入到作业的具体环节;而战略成本管理关注的重点在前期阶段(即开发、设计、投入阶段)和后期的售后服务阶段,主要是从宏观、长远着眼。作业成本法是深入到作业的一种精细的成本分析管理方法,它以作业为中心,而作业的划分是从产品设计、物料供应、产品生产、质量检验、装运到销售的全部过程。通过对作业及作业成本的确认、计量,最终计算出相对真实的产品成本。同时,通过对所有与产品相关联作业活动的追踪分析,为尽可能消除不增值作业、改善增值性作业、优化作业链、增加顾客价值提供有用信息,使损失、浪费降到最低程度。作业成本法着眼于成本动因,依据资源耗费的因果关系进行成本分析,进而进行成本控制。战略成本管理的立足点是寿命周期成本,其重点是在设计开发阶段进行科学成本规划,在成长期迅速将创新成果转换为生产力,并利用知识产品降低成本的优势快速占领市场,赚取利润,收回,再用于新一轮的战略开发。2、二者实施动因分析的角度不同。作业成本法是实施资源成本动因和作业成本动因的分析,这两种分析是针对企业具体的生产活动而展开的。战略成本管理是实施结构成本动因分析和执行性成本动因分析,这两种分析主要是针对企业长远目标而展开的。(二)作业成本法与战略成本管理的互补性1、分析方法具有互补性。两者都需要采用价值链分析法:战略成本管理采用价值链分析方法对企业的各个生产经营环节进行分解和分析,从而发现企业可以改进的环节,同时对企业实施战略成本管理,以提高整个企业的持续竞争优势。作业成本方法实际上是价值链分析在企业内部成本管理中的运用。因为每个企业内部都存在着许多业务单元之间及这些业务单元内部的价值链,每个价值链又包括着若干作业,按照“产品消耗作业、作业消耗资源”这一作业成本法基本原理,每完成一项作业