预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

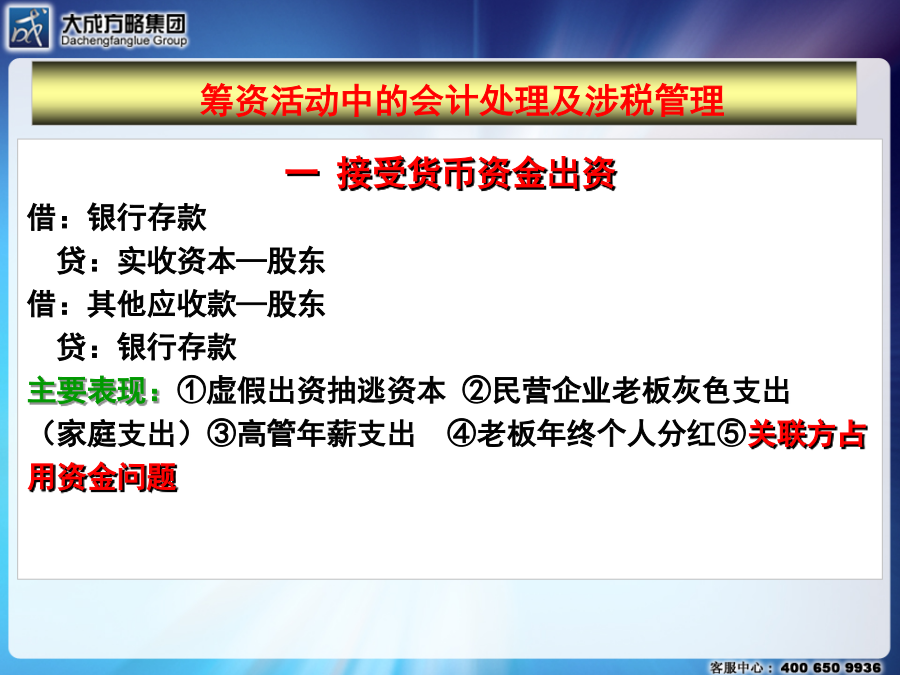

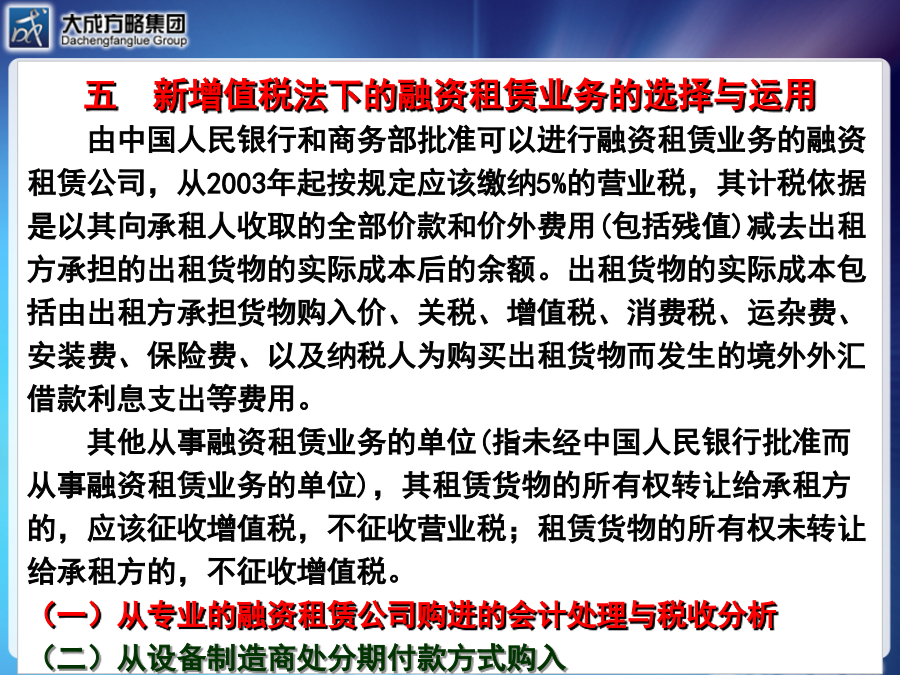

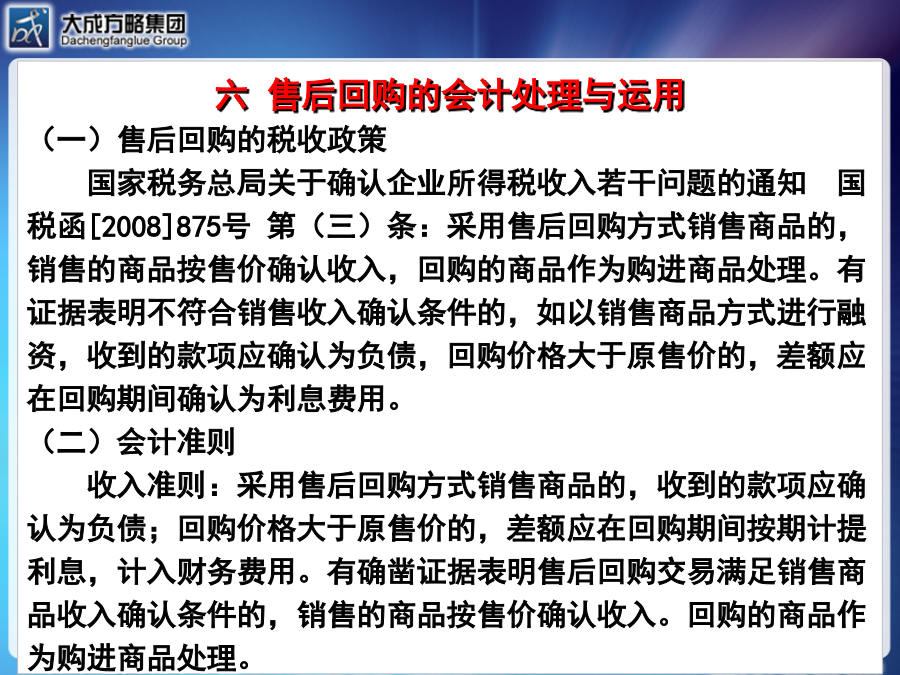

如何利用财务工具进行税务管理一接受货币资金出资借:银行存款贷:实收资本—股东借:其他应收款—股东贷:银行存款主要表现:①虚假出资抽逃资本②民营企业老板灰色支出(家庭支出)③高管年薪支出④老板年终个人分红⑤关联方占用资金问题二固定资产出资的会计处理与税务管理(一)会计分录借:固定资产应交税费-应交增值税贷:实收资本(二)常见的做假手法1.出资人用于出资的实物资产不予办理资产交接和产权转移,即使已经办理的,出资人也可能将出资资产(全部或部分)收回或再用于其他投资或用途。2.资金部分到位。3.形式上到位实质上不到位:(三)主要目的固定资产入资的主要手段就是虚夸投入资产的价值。三无形资产—土地使用权的会计处理与税务管理土地使用权入账的会计与税务处理按照新的《企业会计准则第6号———无形资产》及其相关规定,企业取得的土地使用权通常应确认为无形资产。土地使用权用于自行开发建造厂房等建筑物时,土地使用权的账面价值不与地上建筑物合并计算其成本,而仍作为无形资产进行核算,土地使用权与地上建筑物分别进行摊销和提取折旧四无形资产入资的会计处理与税务管理(一)无形资产出资比例的变化(二)专利及非专利技术出资的税收政策及会计处理第九十条企业所得税法第二十七条第(四)项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内居民企业转让技术所有权所得不超过500万元的部分免征企业所得税,超过500万元的部分减半征收企业所得税。(三)软件确认方法的会计处理与税务管理《关于技术转让所得减免企业所得税有关问题的通知》(国税函[2009]212号),文件规定,享受减免企业所得税优惠的技术转让应符合以下条件:(一)享受优惠的技术转让主体是企业所得税法规定的居民企业;(二)技术转让属于财政部、国家税务总局规定的范围;(三)境内技术转让经省级以上科技部门认定;(四)向境外转让技术经省级以上商务部门认定;(五)国务院税务主管部门规定的其他条件。技术转让所得计算公式为:技术转让所得=技术转让收入-技术转让成本-相关税费享受技术转让所得减免企业所得税优惠的企业,应单独计算技术转让所得,并合理分摊企业的期间费用;没有单独计算的,不得享受技术转让所得企业所得税优惠。企业发生技术转让,应在纳税年度终了后至报送年度纳税申报表以前,向主管税务机关办理减免税备案手续五新增值税法下的融资租赁业务的选择与运用由中国人民银行和商务部批准可以进行融资租赁业务的融资租赁公司,从2003年起按规定应该缴纳5%的营业税,其计税依据是以其向承租人收取的全部价款和价外费用(包括残值)减去出租方承担的出租货物的实际成本后的余额。出租货物的实际成本包括由出租方承担货物购入价、关税、增值税、消费税、运杂费、安装费、保险费、以及纳税人为购买出租货物而发生的境外外汇借款利息支出等费用。其他从事融资租赁业务的单位(指未经中国人民银行批准而从事融资租赁业务的单位),其租赁货物的所有权转让给承租方的,应该征收增值税,不征收营业税;租赁货物的所有权未转让给承租方的,不征收增值税。(一)从专业的融资租赁公司购进的会计处理与税收分析(二)从设备制造商处分期付款方式购入六售后回购的会计处理与运用(一)售后回购的税收政策国家税务总局关于确认企业所得税收入若干问题的通知国税函[2008]875号第(三)条:采用售后回购方式销售商品的,销售的商品按售价确认收入,回购的商品作为购进商品处理。有证据表明不符合销售收入确认条件的,如以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用。(二)会计准则收入准则:采用售后回购方式销售商品的,收到的款项应确认为负债;回购价格大于原售价的,差额应在回购期间按期计提利息,计入财务费用。有确凿证据表明售后回购交易满足销售商品收入确认条件的,销售的商品按售价确认收入。回购的商品作为购进商品处理。(三)会计处理运用:利用“售后回购”方式掩盖非金融企业之间融资的实质。七负债筹资(一)银行贷款(二)民间贷款分析:老板借钱给企业的税收风险一采购对象的选择增值税转型后,在采购环节如何选择供应商?在实际工作中,供应商不外乎有两种,一是增值税一般纳税人,二是小规模纳税人。取得的票据有三种:一是增值税专用发票,二是小规模纳税人请税务机关代开的3%发票,还有就是普通发票。如果给你三个价格你能否在短时间作出正确的决策?二固定资产购进的会计处理与税务处理借:固定资产应交税费—应交增值税(进项税额)贷:银行存款第十条下列项目的进项税额不得从销项税额中抵扣:(一)用于非增值税应税项目、免征增值税