预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共72页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

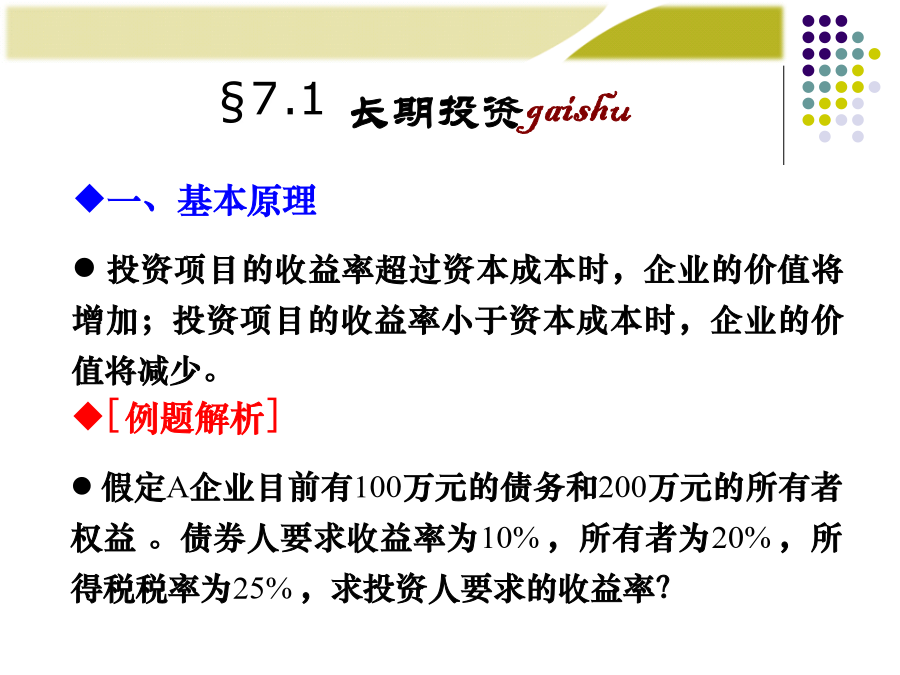

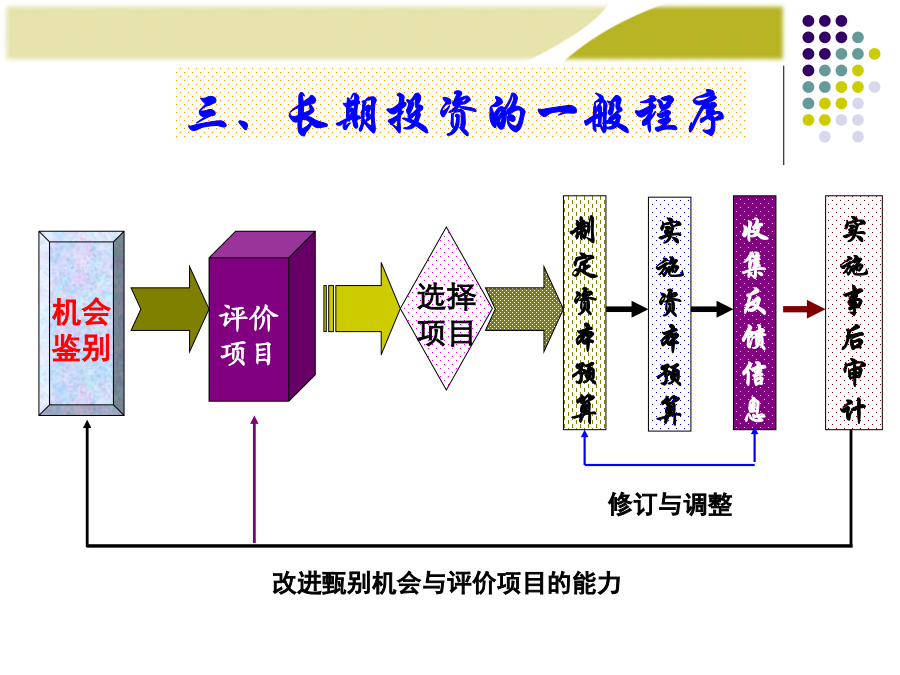

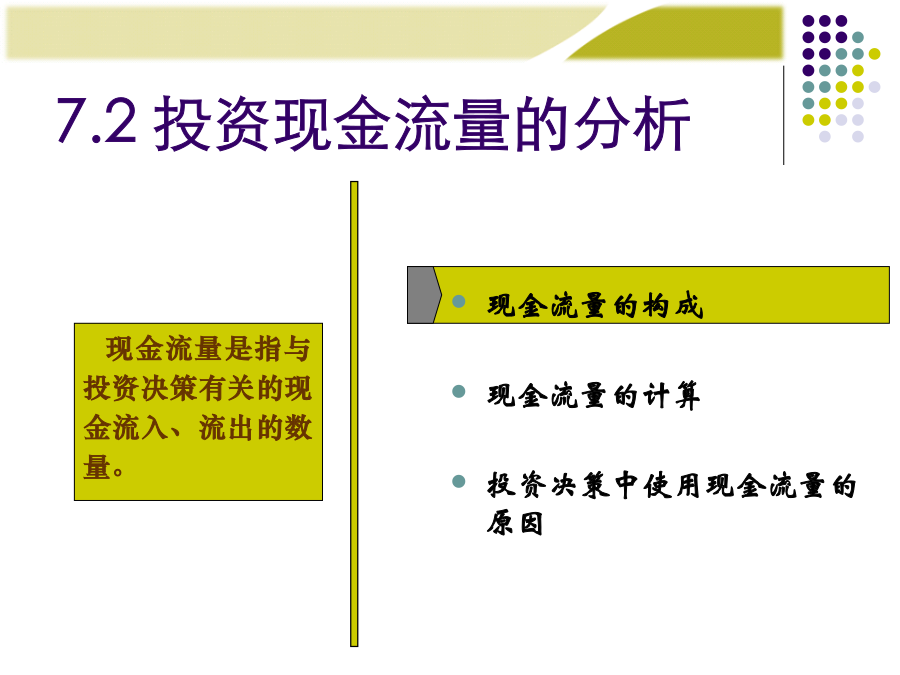

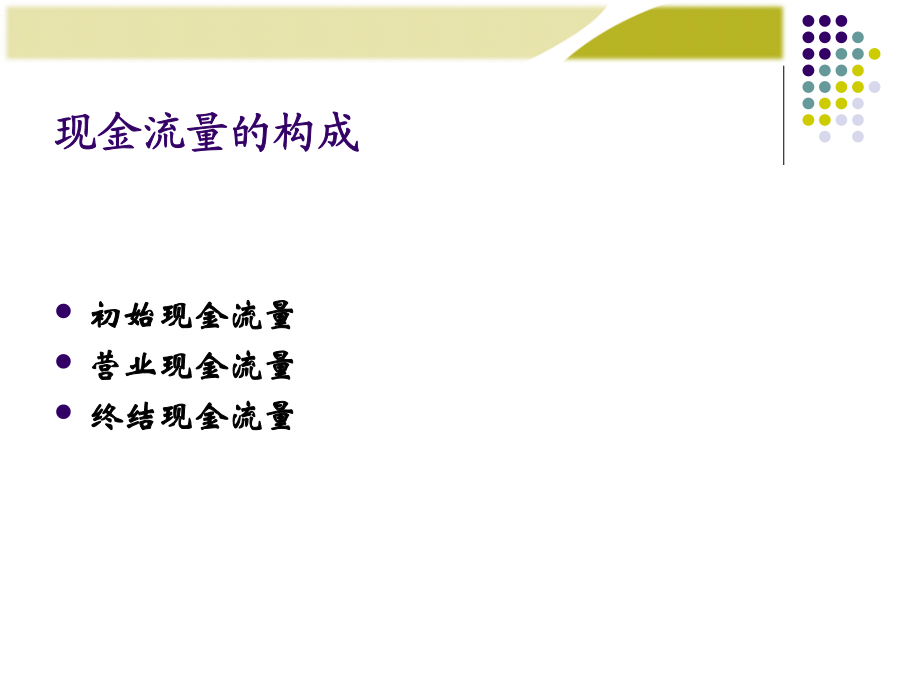

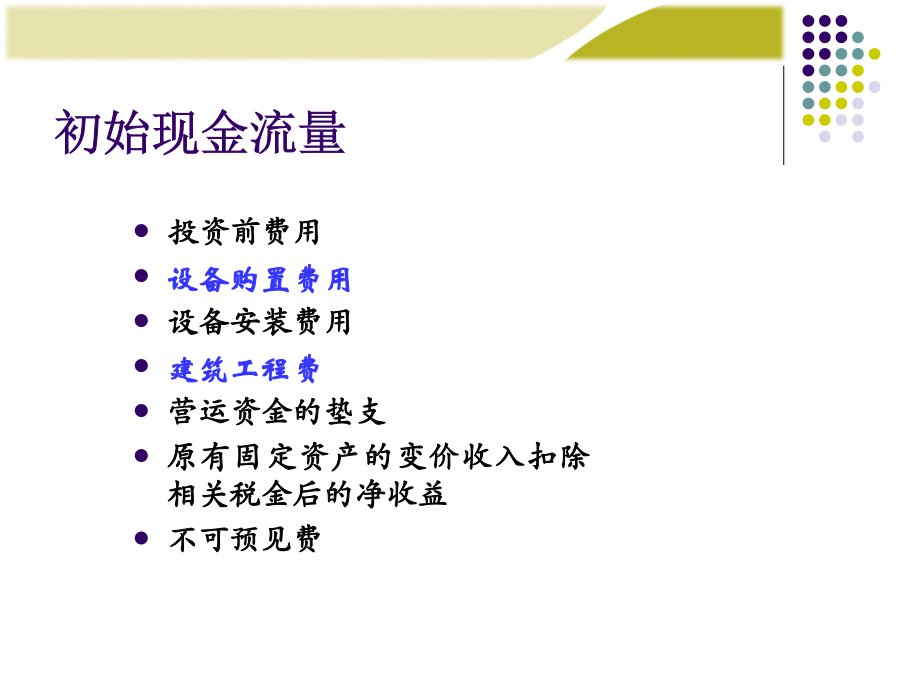

2024/9/7长期投资概述投资现金流量的分析折现现金流量方法非折现现金流量方法投资决策指标的比较§7.1长期投资gaishu二、长期投资的特征三、长期投资的一般程序现金流量的构成初始现金流量营业现金流量营业现金流量。即项目投产后由于生产经营所带来的现金流入与流出的数量,通常按年计算。每年实现的营业现金收入,扣去营业现金成本后的差为每年营业现金净流量。每年现金流量=营业收入-付现成本-所得税=净利润+非付现成本回收固定资产的残值收入,实质上是投资流出量的抵减项,但发生于项目终结时。回收的垫支流动资金等。也发生于项目终结之时。现金流量的构成内容按照现金流动的时间划分(1)初始现金流量投资支出、垫支流动资金、其他投资费用及原有固定资产的变价收入。(2)营业现金流量各年营业NCF=收入-付现成本-所得税=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率(3)终结现金流量残值收入、收回流动资金、其他变价收入。终结现金流量现金流量实例剖析某公司因业务发展需要准备购入一套设备。现有甲、乙两个方案可供选择,其中,甲方案需要投资20万元,使用寿命5年,采用直线法提折旧,五年后设备没有残值。5年中每年销售收入为8万元,每年的付现成本为3万元。乙方案需投资24万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4万元。5年中每年的销售收入为10万元,付现成本第一年为4万元,以后随着设备不断陈旧,逐渐将增加日常修理费2000元,另需垫支营运资金3万元。假设所得税率为25%,计算两个项目的现金流量。解:第一步,计算甲、乙两项目的年折旧额甲设备的年折旧乙设备的年折旧甲设备乙设备现金流量的计算逐项测算法单位生产能力估算法装置能力指数法装置能力指数法全部现金流量的计算全部现金流量的计算表7-1投资项目的营业现金流量单位:元全部现金流量的计算投资决策中使用现金流量的原因(1)区分相关成本与非相关成本相关成本是指与投资方案有关的、在分析评价时必须加以考虑的成本。如差额成本、未来成本、机会成本、重置成本等。与投资方案无关的、在分析不必加以考虑的成本,如沉入成本、账面成本等。例如,某企业2011年打算扩建厂房,并请一建筑设计公司做可行性分析与图纸设计,且支付了5万元设计费。后来由于某种原因,该项目被搁置下来了。现在旧事重提,在进行投资分析时,这笔咨询费是否应考虑计入成本?(2)不要忽视机会成本机会成本是经济学术语。它以经济资源的稀缺性和多种选择机会的存在为前提,指在经济决策中应由中选的最优方案负担的、按所放弃的次优方案的潜在收益计算的那部分资源损失。简单地说就是放弃的收益。许多资源有多方面的用途,决策时选择某一方案必然要放弃其他方案,因此以次优方案的可能损失作为中选最佳方案的“损失”,可以全面评价决策方案的所得与所失的关系。机会成本并不是一种费用或支出,而是失去的收益。(3)要考虑投资方案对其他部门的影响当一投资项目的进行将引起本公司其他部门或其他产品的现金收入出现变化时,应该将这种相应的变化考虑在内。净现值计算方法:先“现”后“净”或先“净”后“现”实用中,先画出现金流量图,然后逐一贴现,求出现值代数和。净现值曲线:NPV与r的关系1)NPV与r成反比;2)净现值曲线与r轴有一交点。净现值的计算净现值的计算净现值法的优缺点内含报酬率内含报酬率内含报酬率内含报酬率内含报酬率内含报酬率内含报酬率法的优缺点获利指数获利指数的计算获利指数的优缺点投·资·回·收·期(Ⅰ)投·资·回·收·期(Ⅱ)投资回收期投资回收期法的优缺点投资回收期法的优缺点贴现回收期法平均报酬率(ARR)平均报酬率的优缺点平均会计报酬率两类指标在投资决策应用中的比较两类指标在投资决策应用中的比较两类指标在投资决策应用中的比较贴现现金流量指标广泛应用的原因贴现现金流量指标的比较贴现现金流量指标的比较贴现现金流量指标的比较贴现现金流量指标的比较贴现现金流量指标的比较