预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

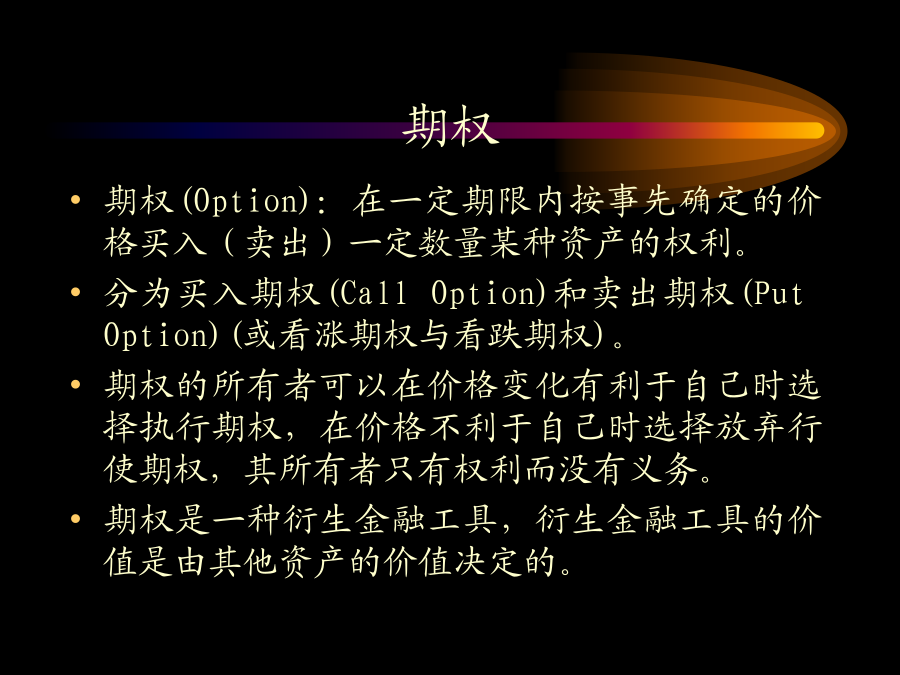

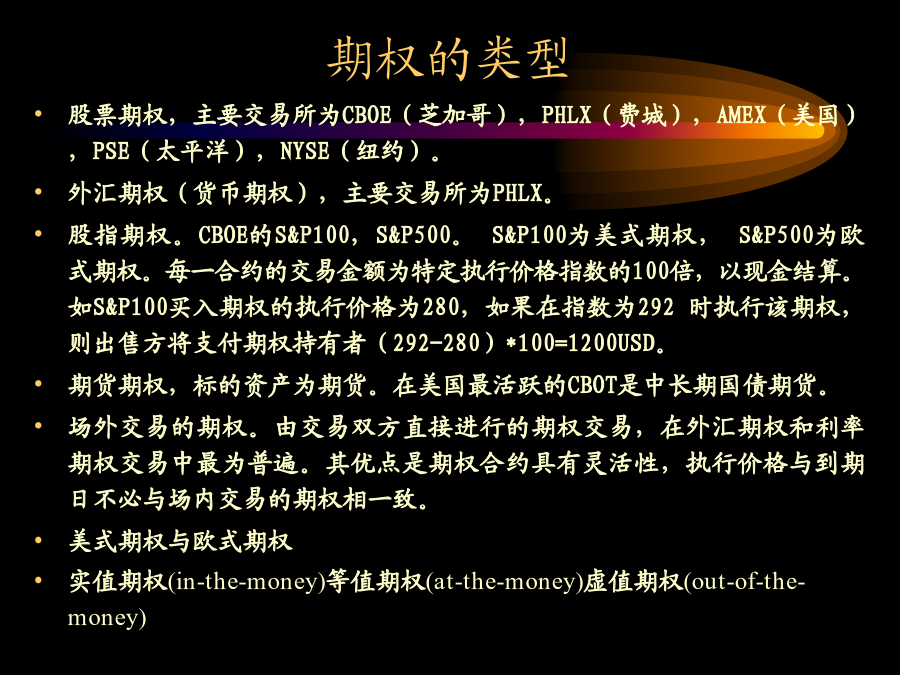

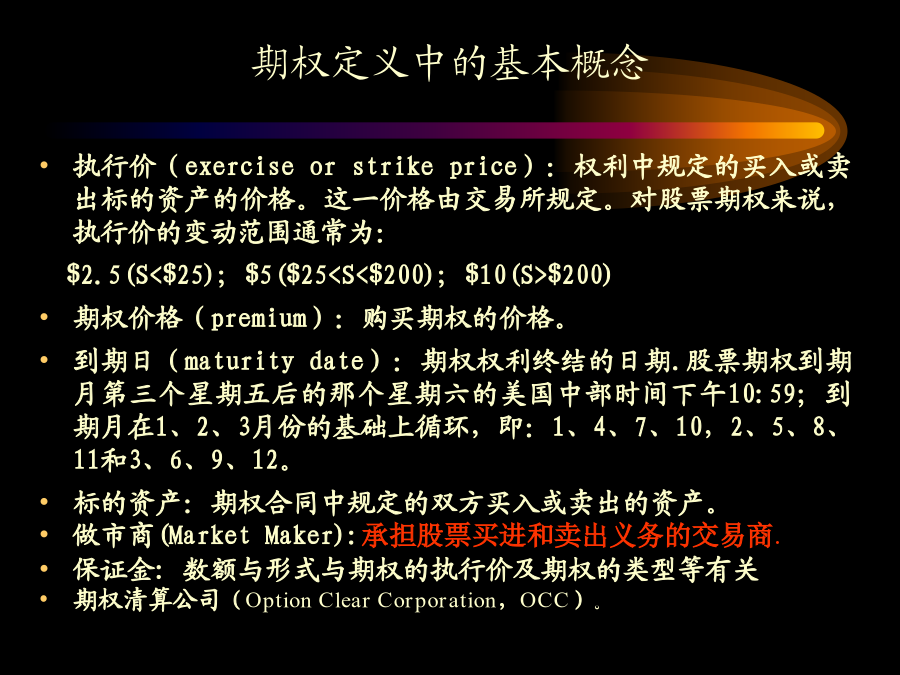

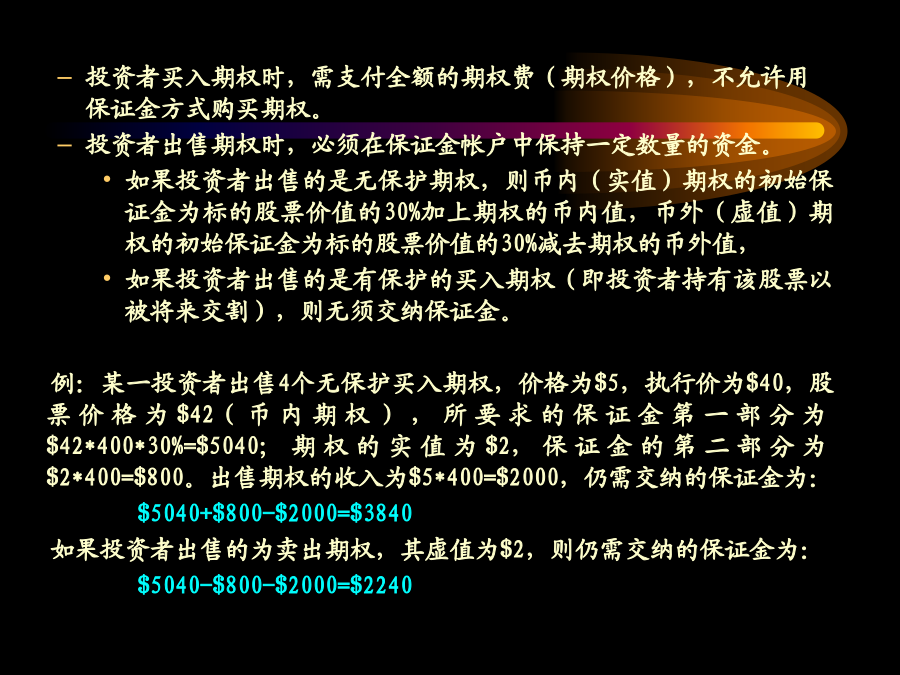

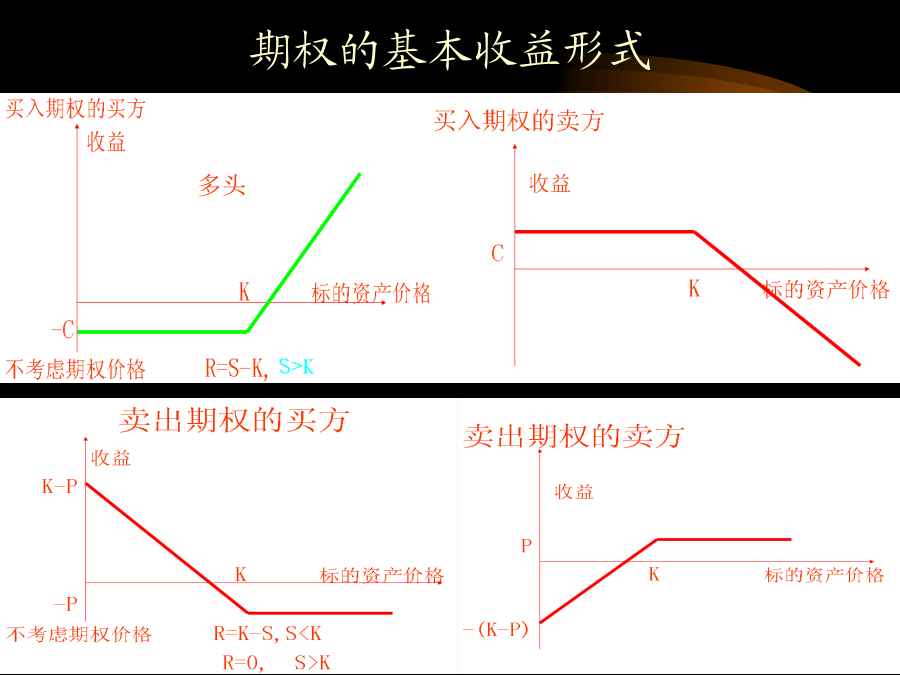

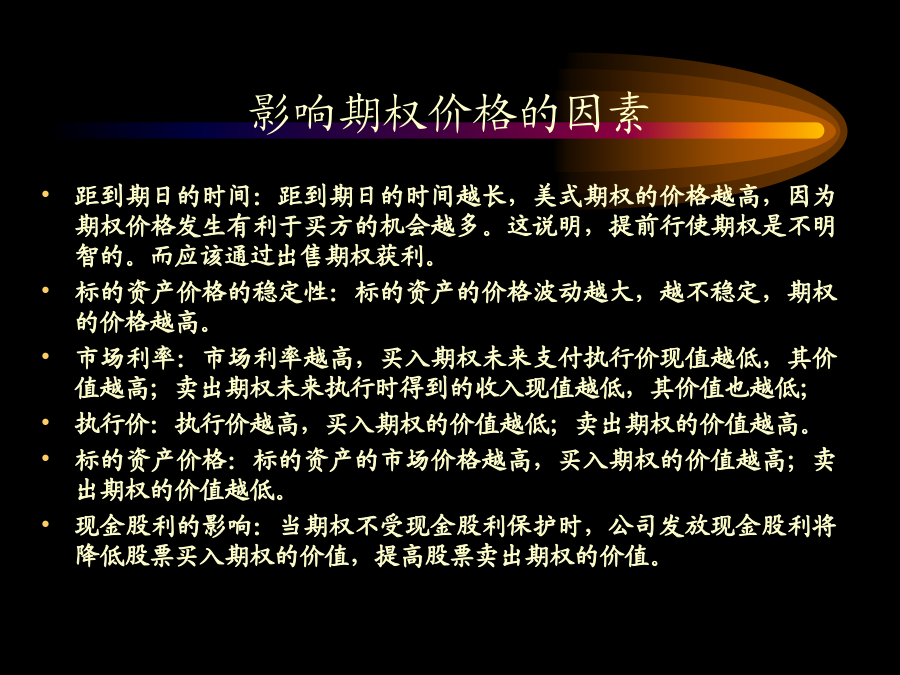

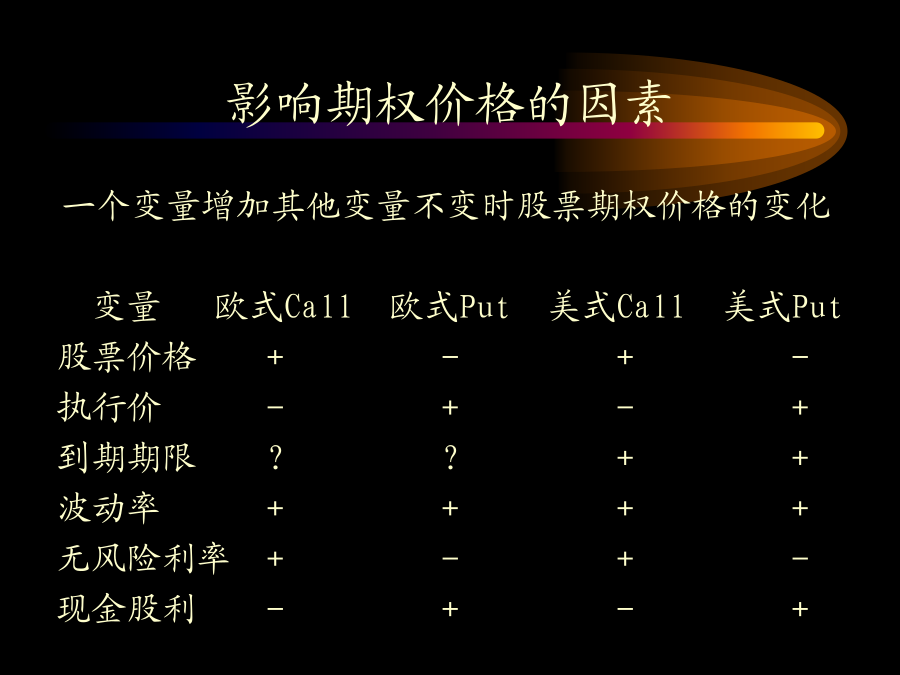

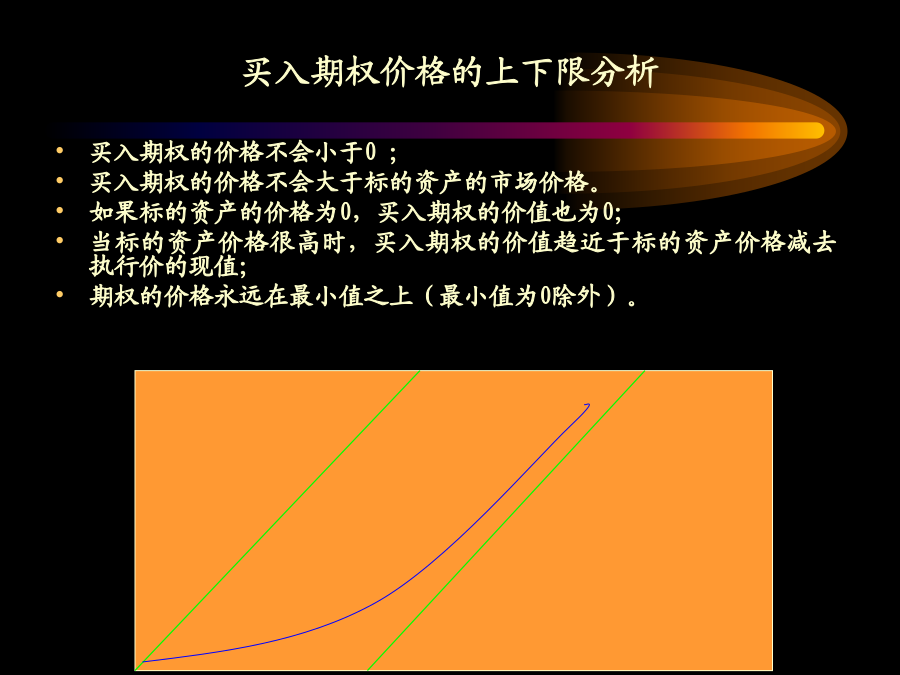

期权定价理论OptionPricingTheory(WZF/HuaqiaoUniversity)期权期权的类型期权定义中的基本概念投资者买入期权时,需支付全额的期权费(期权价格),不允许用保证金方式购买期权。投资者出售期权时,必须在保证金帐户中保持一定数量的资金。如果投资者出售的是无保护期权,则币内(实值)期权的初始保证金为标的股票价值的30%加上期权的币内值,币外(虚值)期权的初始保证金为标的股票价值的30%减去期权的币外值,如果投资者出售的是有保护的买入期权(即投资者持有该股票以被将来交割),则无须交纳保证金。例:某一投资者出售4个无保护买入期权,价格为$5,执行价为$40,股票价格为$42(币内期权),所要求的保证金第一部分为$42*400*30%=$5040;期权的实值为$2,保证金的第二部分为$2*400=$800。出售期权的收入为$5*400=$2000,仍需交纳的保证金为:$5040+$800-$2000=$3840如果投资者出售的为卖出期权,其虚值为$2,则仍需交纳的保证金为:$5040-$800-$2000=$2240期权的基本收益形式期权的内在价值影响期权价格的因素影响期权价格的因素买入期权价格的上下限分析期权的杠杆作用期权交易策略二、差价组合牛市差价(BullSpreads)组合熊市差价组合蝶式差价(ButterflySpreads)组合是由三份具有相同期限、不同协议价格的同种期权头寸组成。若X1<X2<X3,且X2=(X1+X3)/2,则蝶式差价组合有如下二种:正向蝶式差价组合,反向蝶式差价组合差期组合(CalendarSpreads)三.跨式组合与宽跨式组合多头看跌与空头看涨期权无套利定价期权价格的确定期权价格的确定期权价格的确定(续)二项式定价多期状况某股票现价为70,预期未来两期其价格将上下波动10%,一期的无风险利率为1%,问:一个执行价为72的买入期权的价值?股票价格84.7077.0070.0069.3069.3063.0056.70Black-Scholes公式Black-Scholes微分方程:基本思路股票价格和期权价格服从的随机过程BS公式的一个重要结论——风险中性定价原理公司债与股东权益期权定价的应用认股权证筹资认股权证的价值(续)认股权证的价值(续)认股权证执行收益=q(P1-X)==与一般股票买入期权相比,其价值被稀释了。可转换债券筹资可转换债券的价值分析(续)