预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共31页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

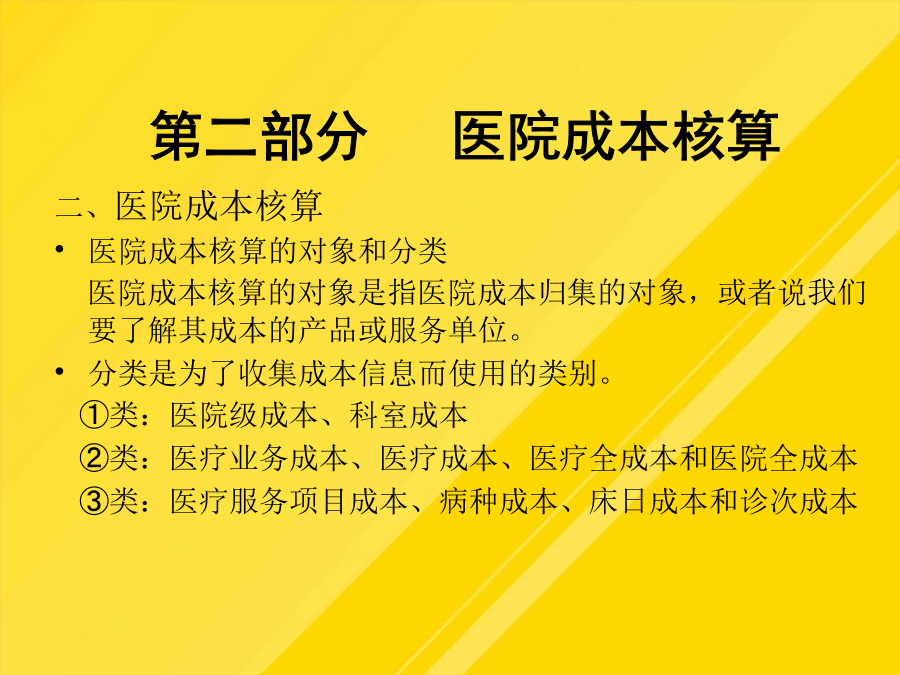

内容提要第一部分理论来源——制度依据第一部分理论来源——制度依据第一部分理论来源——制度依据第一部分理论来源——制度依据第一部分理论来源——制度依据第一部分理论来源——制度依据第二部分医院成本核算第二部分医院成本核算确定核算分摊级次,按对象一般四级阶梯:没有明确的预算批复环节预算编制还比较粗糙,没有绩效目标分管财务领导对填报预算进行审核由于预算申报不科学,导致支付进度慢①人力类②日常公用支出类③物资耗材类④保障服务类(2)预算控制流程,是单位内部控制的分支,也是重点。③类:医疗服务项目成本、病种成本、床日成本和诊次成本(4)预算控制的重点部分医院成本是指医院为开展医疗服务活动而发生的各种消费。①临床②医技③医疗辅助类④行政后勤第三部分医院成本管理(8)预算编制流程简要说明财政部制定,经济科学出版社分类是为了收集成本信息而使用的类别。需求签订合同的,履行合同签订程序;第三部分医院成本管理(4)预算控制的重点部分第二部分医院成本核算第二部分医院成本核算第二部分医院成本核算第二部分医院成本核算第二部分医院成本核算第二部分医院成本核算第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理这本书将成本管理提到一个新的高度,独立成章进行阐述,充分体现了成本管理对医院财务管理的重要性。第二部分医院成本核算需求签订合同的,履行合同签订程序;单位中心预算上报上级机构成本管理的定义是指医院通过成本核算和分析,提出成本控制措施,降低医疗成本的活动。以科室为对象的具体成本核算操作分五大步骤进行:联系:成本是按一定的对象所归集的费用,是对象化了的费用,也就是说生产成本是相对于一定的产品而言所发生的费用,是按产品品种等成本计算对象对当期发生的费用进行归集而形成的。预算在执行时刚性不够,调整随意分管财务领导对填报预算进行审核需求签订合同的,履行合同签订程序;没有明确的预算批复环节需求进行采购的,履行采购程序;一、医院成本核算中不列入成本的支出由于预算申报不科学,导致支付进度慢(9)预算执行流程简要说明第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理第三部分医院成本管理感谢聆听欢迎指导谢谢大家谢谢观看