预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共46页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

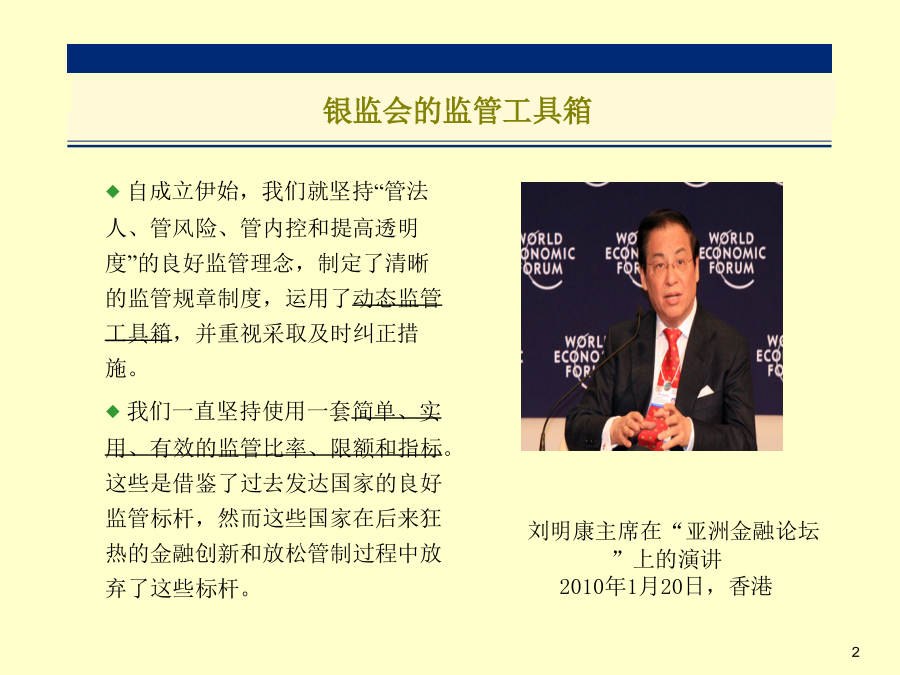

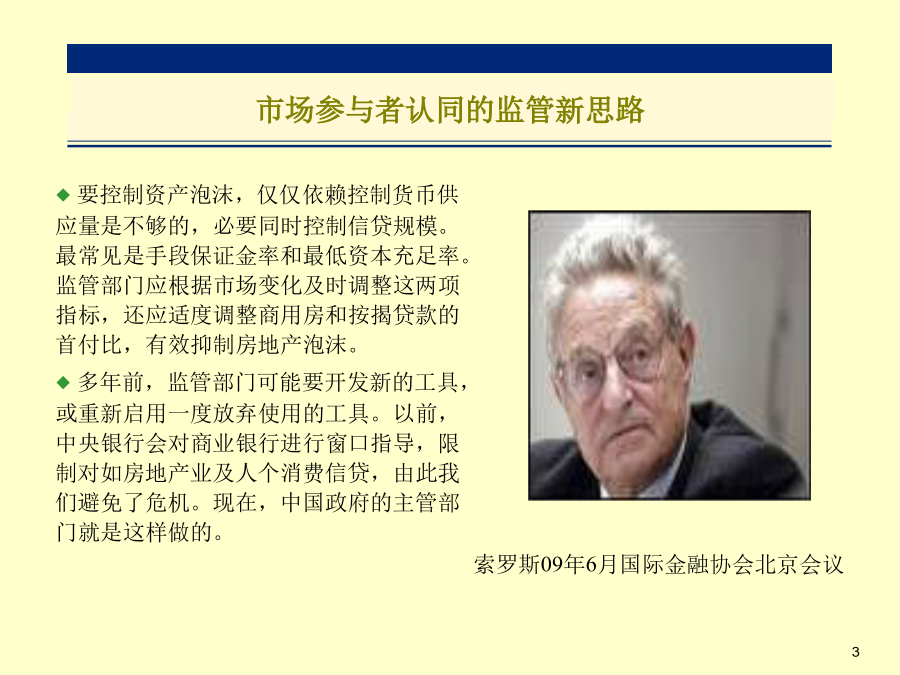

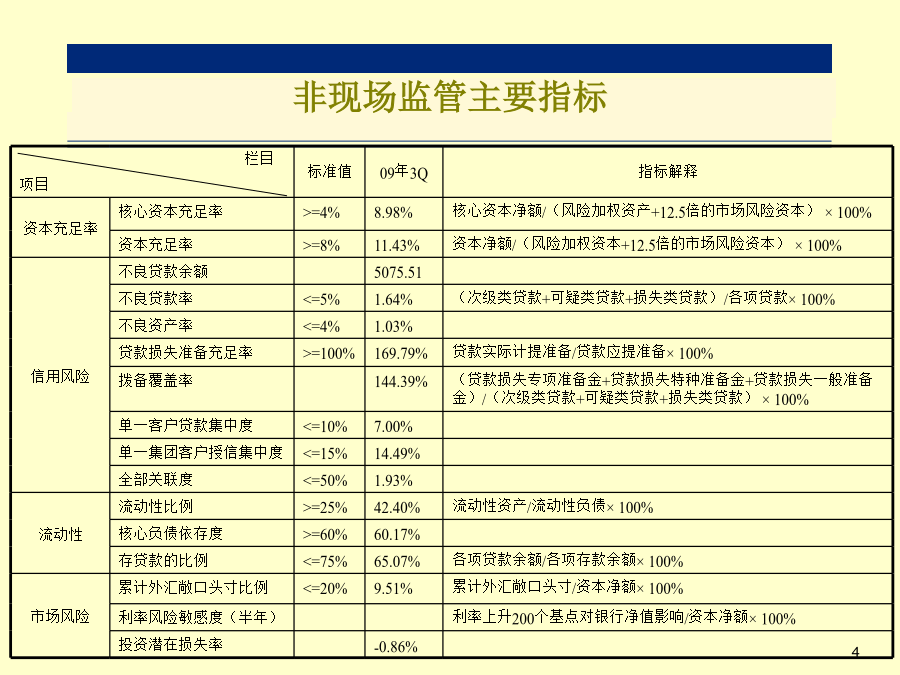

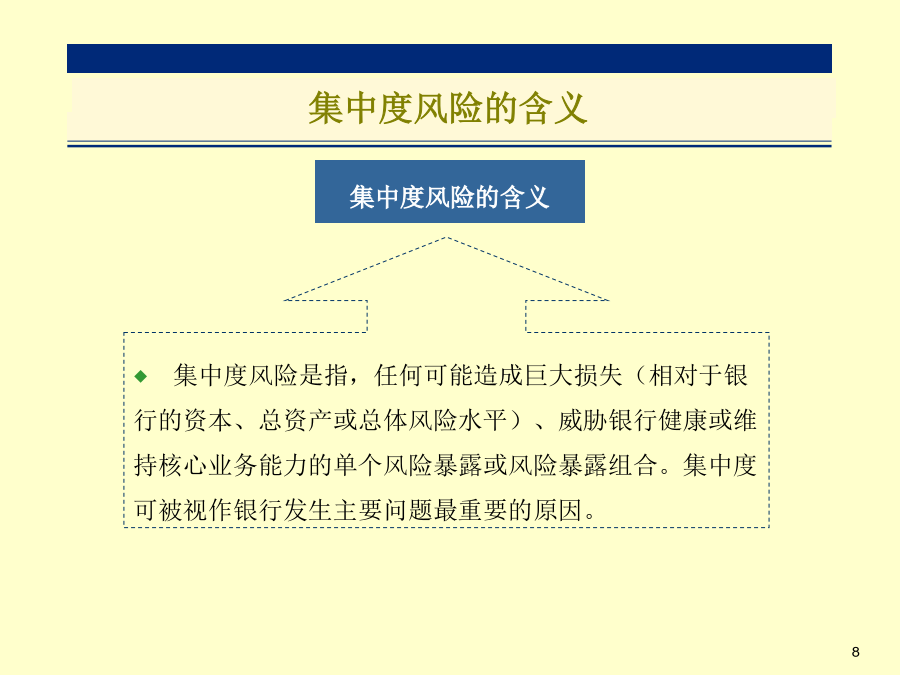

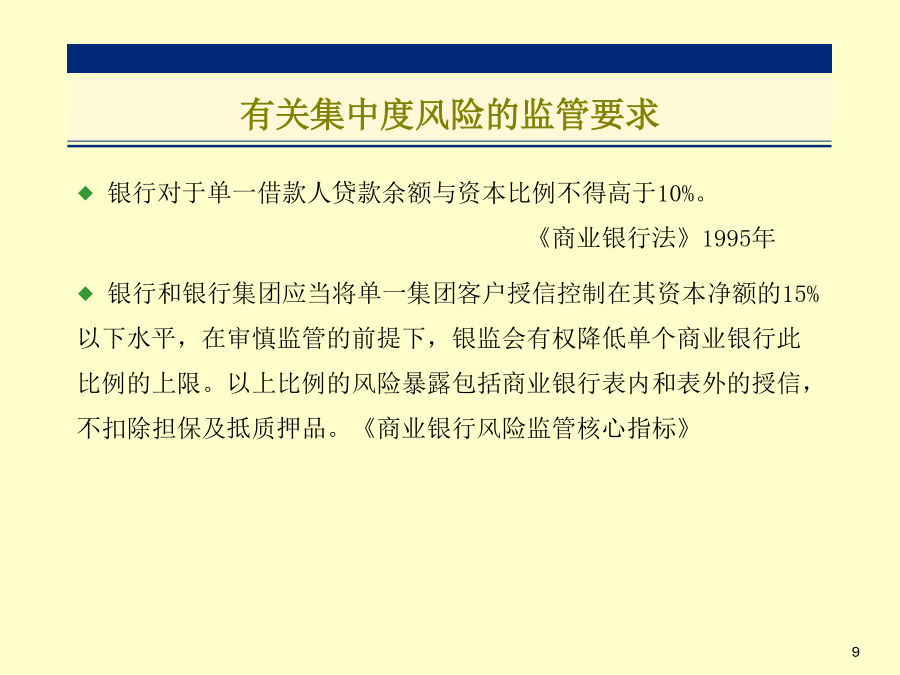

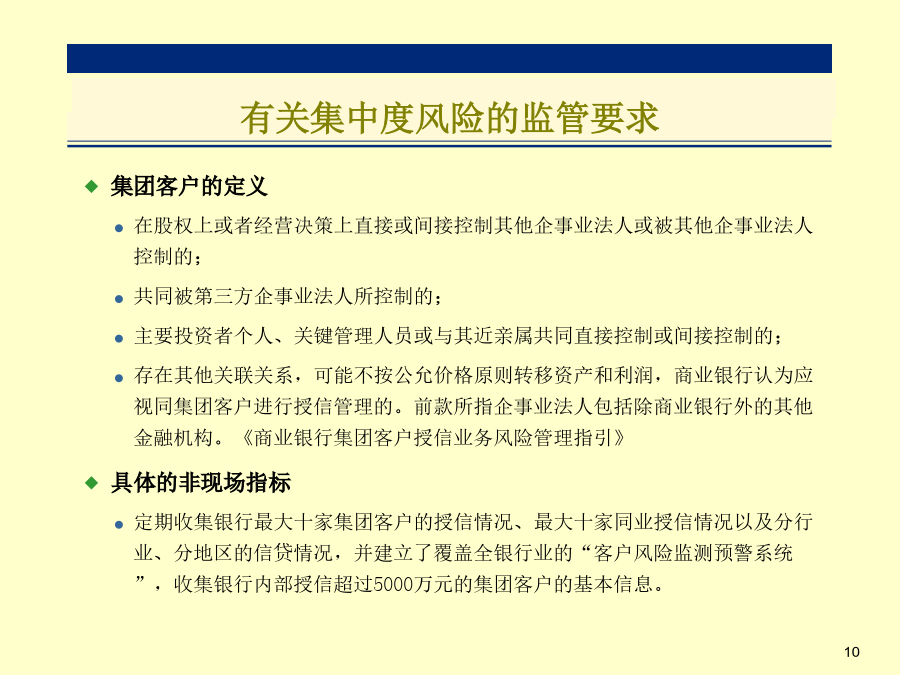

中国银行业监督管理委员会培训中心罗平Email:luoping@cbrc.gov.cn银监会的监管工具箱市场参与者认同的监管新思路非现场监管主要指标动态的监管工具动态监管的内涵第一部分集中度风险(静态)集中度风险的含义银行对于单一借款人贷款余额与资本比例不得高于10%。《商业银行法》1995年银行和银行集团应当将单一集团客户授信控制在其资本净额的15%以下水平,在审慎监管的前提下,银监会有权降低单个商业银行此比例的上限。以上比例的风险暴露包括商业银行表内和表外的授信,不扣除担保及抵质押品。《商业银行风险监管核心指标》有关集中度风险的监管要求当前在投资项目带动下,银行贷款集中趋势突出银行新增贷款向制造业、交通运输业、电力煤炭等优势行业集中;向大企业、大项目集中。银行总行项目向铁路、公路和机场项目集中;地方项目向经济适用房和廉租房开发、土地整理以及城市美化项目集中。从具体行业贷款看,贷款类型、方式、来源也呈现集中化。外币贷款有向境外房地产、投资并购的项目集中的趋势。对集中度风险的评估方式部门集中度的风险高于客户集中度的风险,管理风险的方法远不统一而前者的管理技术比后者更为复杂。规定明确的集中度监管要求,是监管部门普遍采用的手段。从制定限额则到经济资本模型的建立,银行的管理手段在不断完善全面有效的管理集中度风险仍十分困难。第二部分拨备覆盖率(动态)银监会关于拨备覆盖率的有关要求与准备金有关的比率:贷款损失准备充足率拨备覆盖率三类贷款损失准备金的对比上市银行的贷款损失准备金计提状况提高拨备覆盖率的考虑因素商业银行拨备覆盖率机构分布情况拨备覆盖率的缺陷起草《商业银行动态拨备监管指引》的背景动态拨备的计提方案提高各类贷款准备金的依据商业银行贷款应提准备金的估计值动态拨备的计提方案西班牙的动态准备金制度计提机制—修订后的制度不同类别贷款的损失系数西班牙的动态准备金制度的优点银监会基于拨备覆盖率的初步方案基于拨备覆盖率的动态拨备计提方案动态拨备的反周期性金融企业呆账准备提取管理办法(2010年修订版征求意见稿)第三部分资本充足率(动态)资本充足率:《商业银行资本充足率管理办法》2004年准备金、资本抵御的风险及最低比率8%背后的考虑资本的定义(第十二条)以债务形式存在的资本附属资本的比例限制(第十三条)风险加权资产的计算商业银行应制定科学、可行的资本补充规划以及可持续的动态资本补充机制。商业银行应重视资本特别是核心资本对风险的抵补作用,保持较高的资本质量和充足的资本水平,同时维护资本质量和资本水平的长期稳定。商业银行再补充资本时,应结合本行实际,优先考虑补充核心资本,由商业银行股东承担补充核心资本的首要责任。发行次级债务及混合资本债务等监管资本工具补充附属资本时,主要商业银行核心资本充足率不低于7%,其他银行核心资本充足率不得低于5%。完善商业银行资本补充机制有关要求近期将出台的监管政策