预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

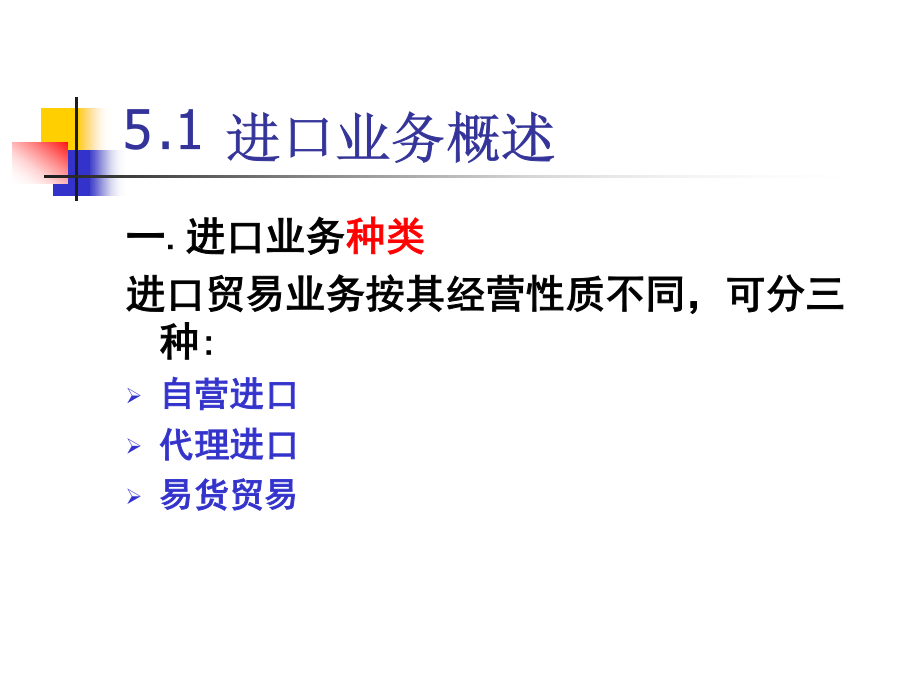

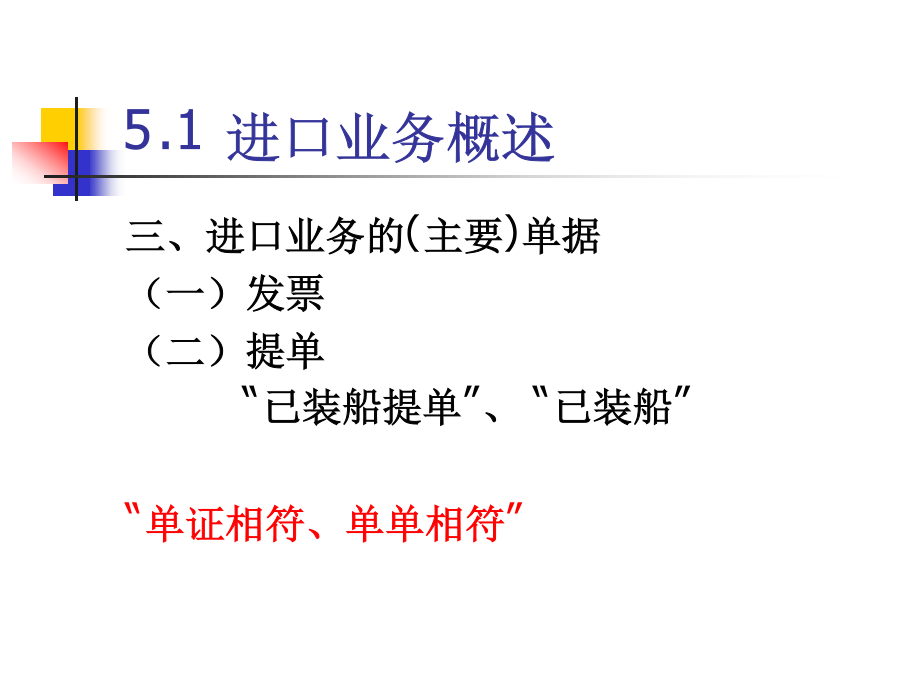

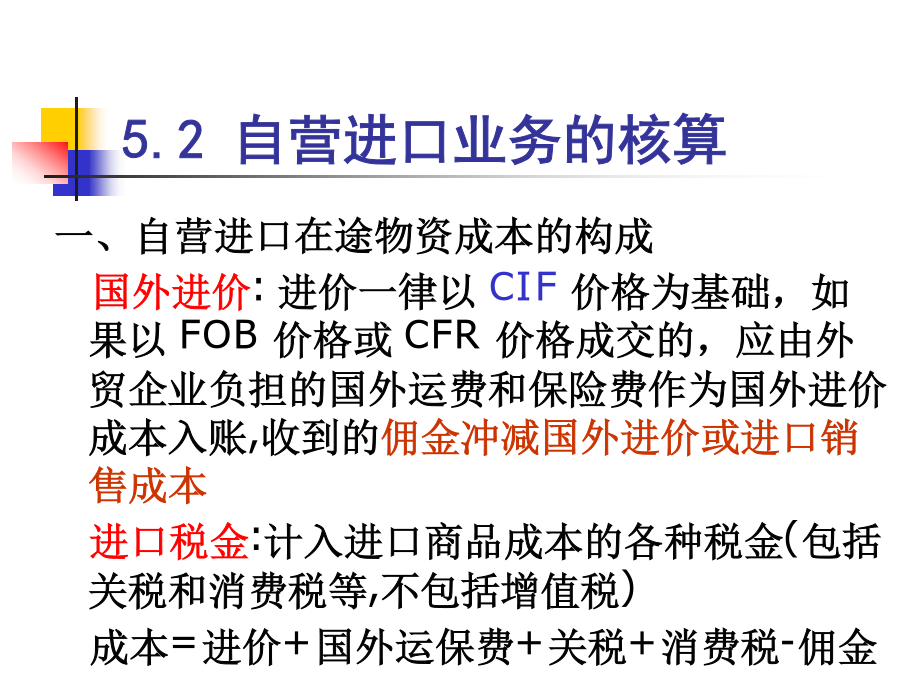

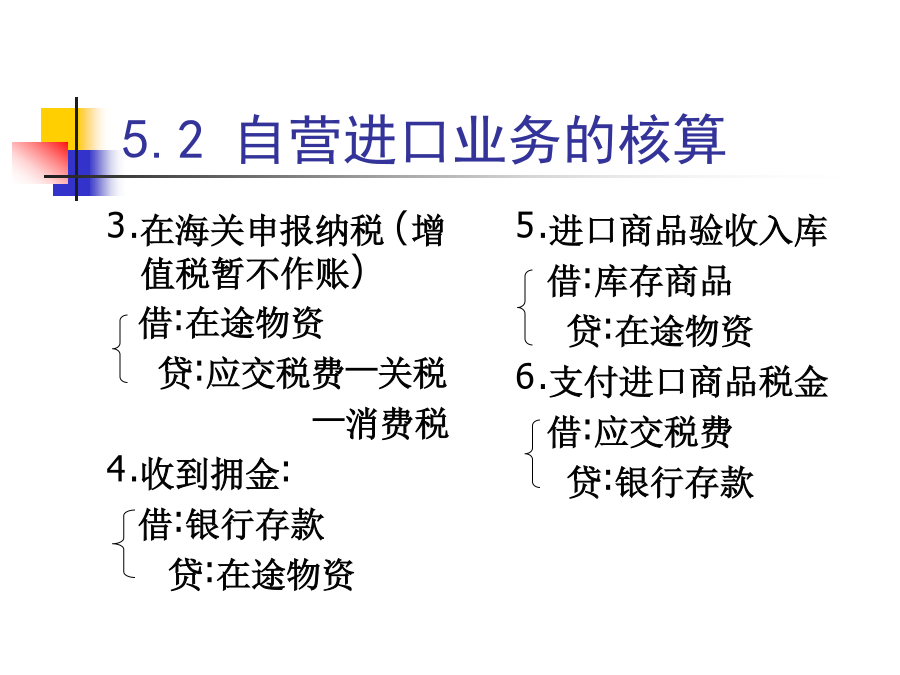

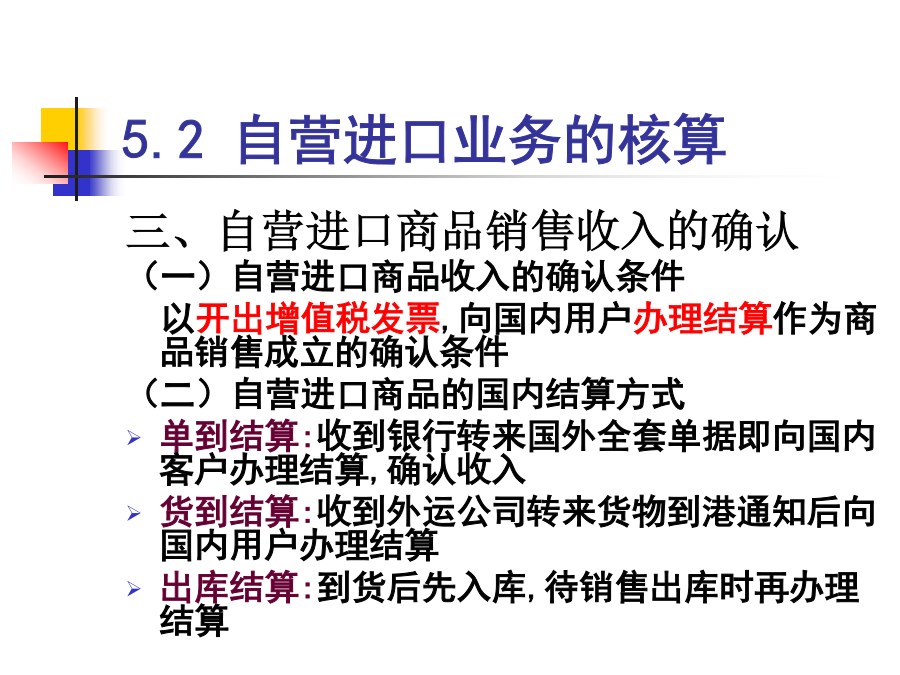

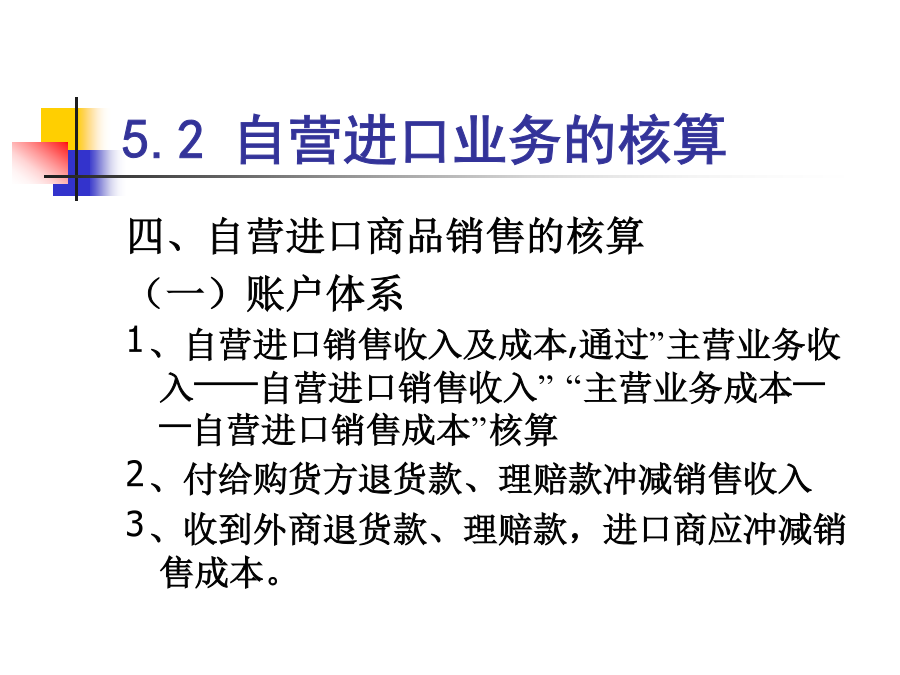

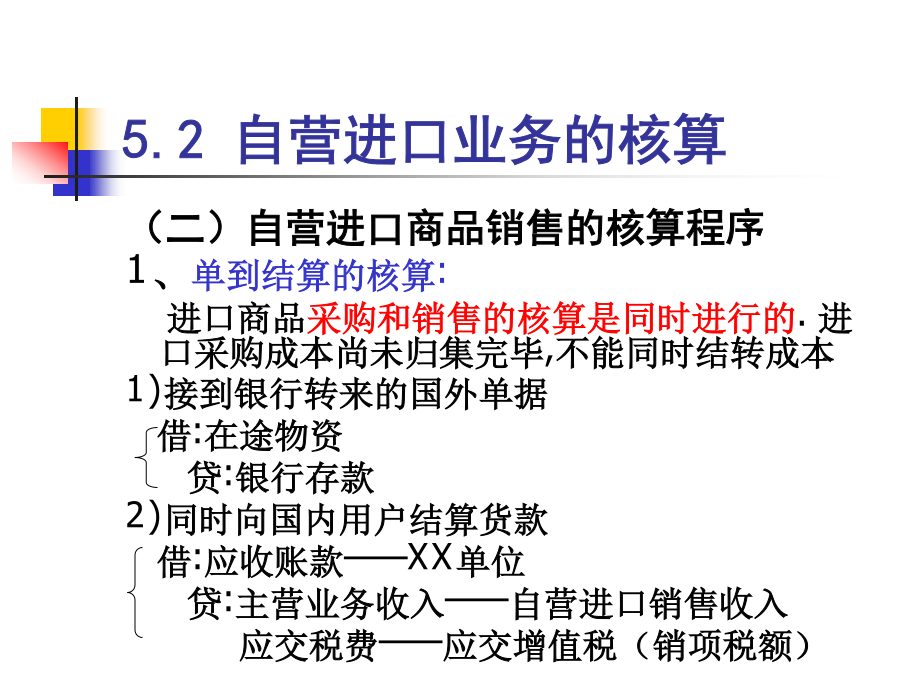

第五章进口业务的核算5.1进口业务概述5.1进口业务概述5.1进口业务概述5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.2自营进口业务的核算5.3代理进口业务的核算5.3代理进口业务的核算5.3代理进口业务的核算5.3代理进口业务的核算5.3代理进口业务的核算5.3代理进口业务的核算5.3代理进口业务的核算补充2、消费税根据《中华人民共和国消费税暂行条例》的规定,我国目前仅对4类货物征收消费税。第一类:过度消费会对身体健康、社会秩序、生态环境等方面造成危害的特殊消费品,如烟、酒、酒精、鞭炮、焰火。第二类:奢侈品等非生活必需品,如贵重首饰及珠宝玉石、化妆品以及护肤护发品。第三类:高能耗的高档消费品,例如小轿车、摩托车、汽车轮胎。第四类:不可再生和替代的石油类消费品,例如汽油、柴油。应纳消费税税额=组成计税价格×消费税税率组成计税价格=(关税完税价格+关税税额)÷(1-消费税税率)3、增值税我国的增值税应税货物全部从价定率计征,其基本税率为17%应纳增值税税额=组成计税价格×增值税税率组成计税价格=关税完税价格+关税税额+消费税税额