预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共42页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

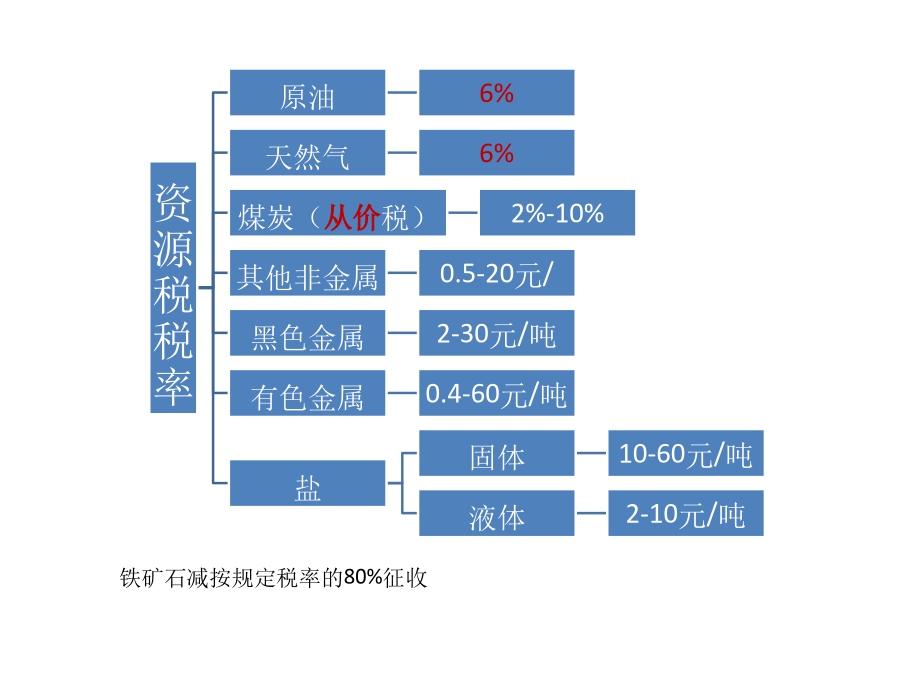

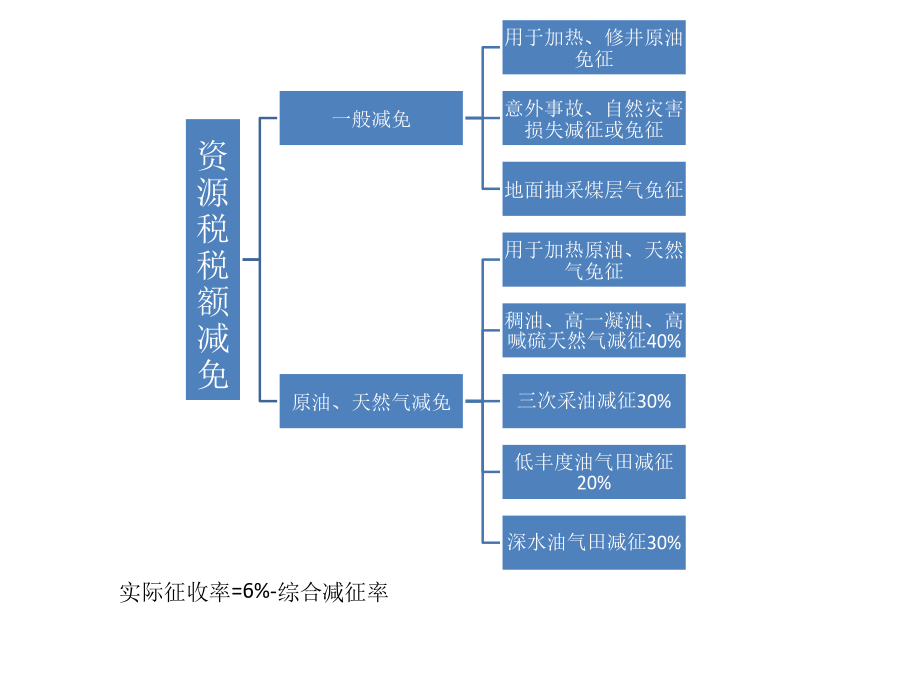

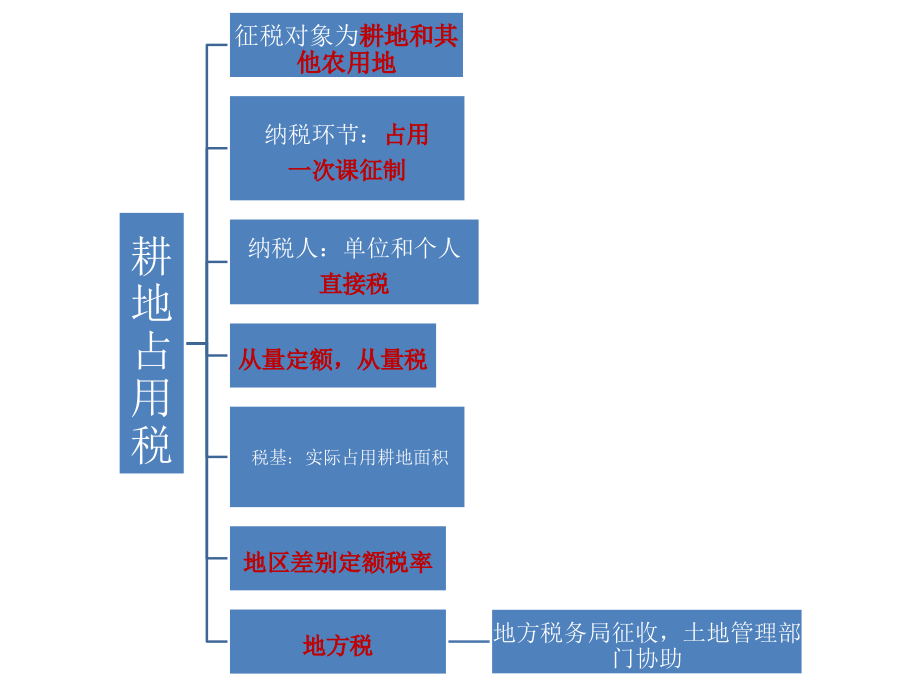

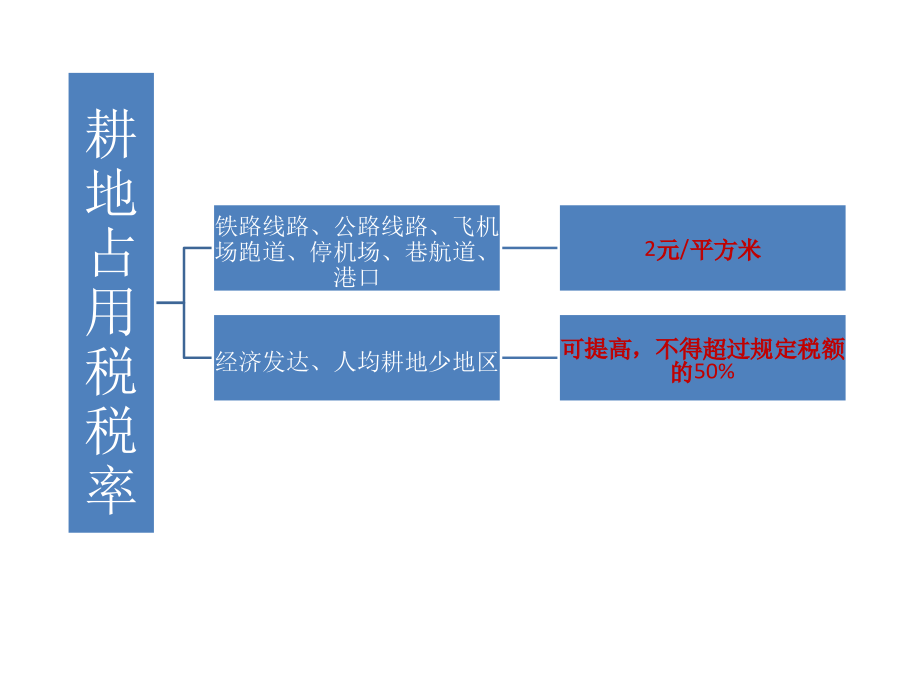

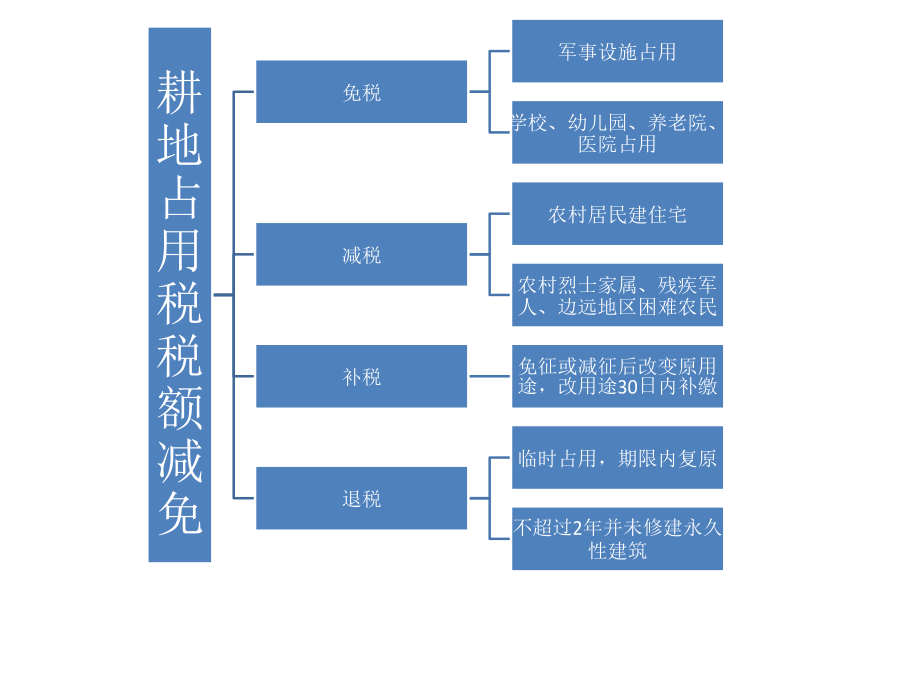

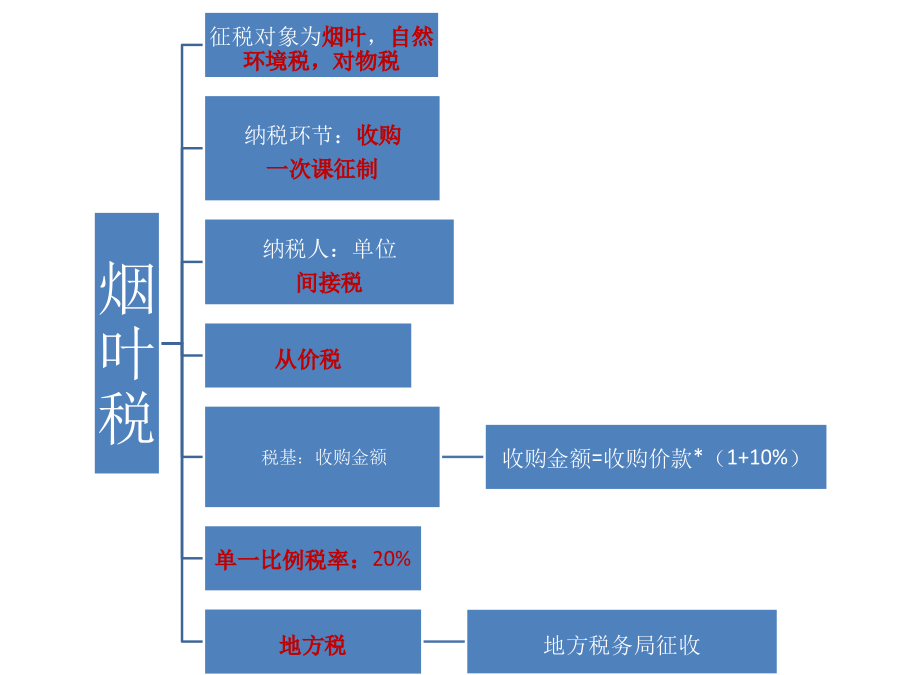

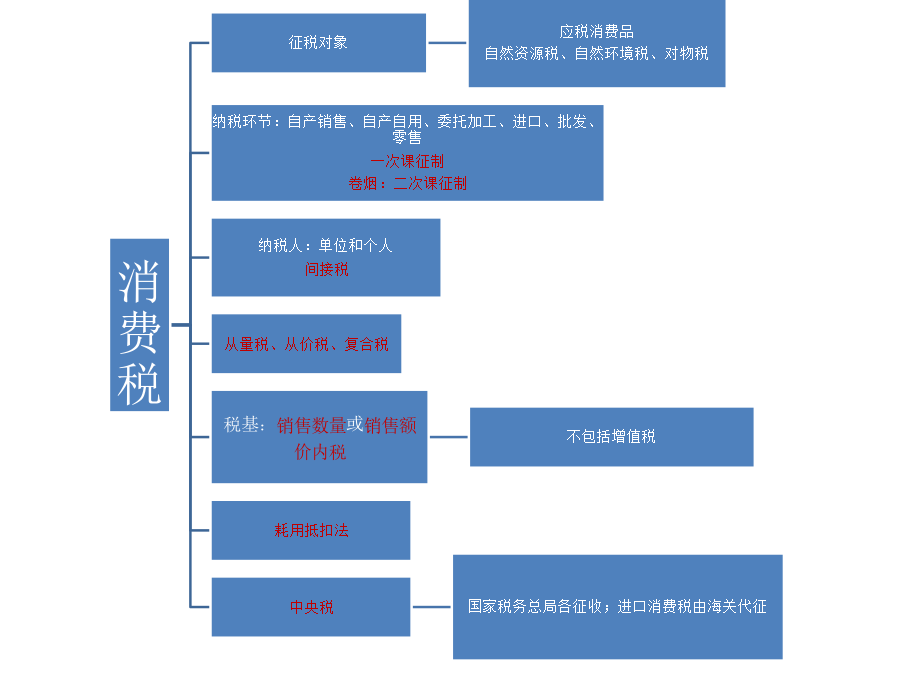

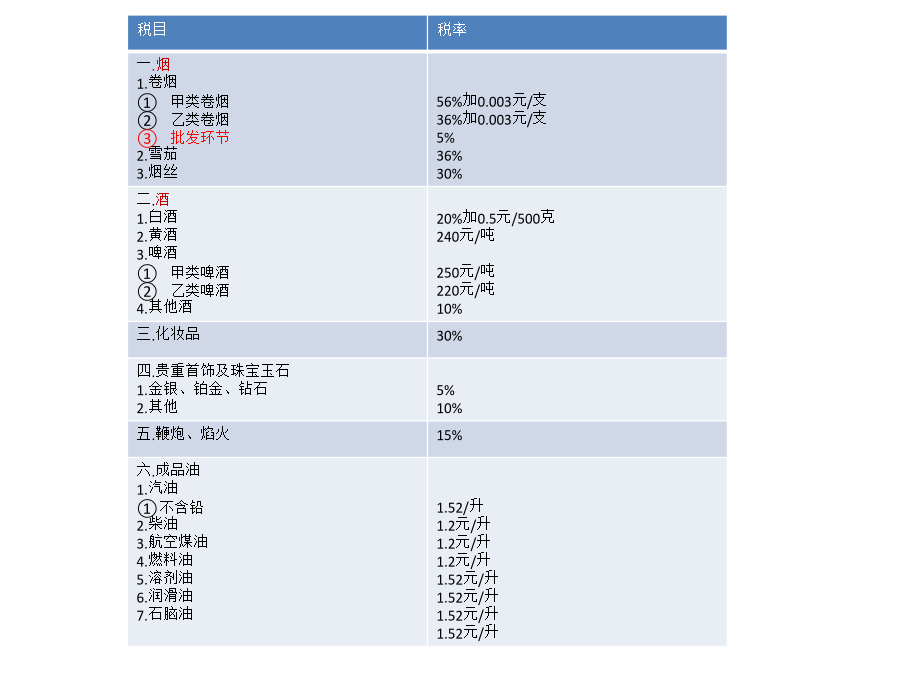

资源税、耕地占用税和烟叶税资源税资源税税率资源税税额减免耕地占用税耕地占用税税率耕地占用税税额减免烟叶税消费税税目税目当期准予抵扣的外购=当期准予抵扣的×外购应税消费品适用税率应税消费品已纳税款外购应税消费品买价当期准予抵扣的外购=期初库存的外购+当期购进的应税-期末库存的外购应税消费品买价应税消费品买价消费品买价应税消费品买价自产自用应税消费品应纳税额用于连续生产应税消费品的,不纳税。用于其他方面,按同类消费品销售价格计算纳税。无同类消费品销售价格:从价定率:组成计税价格=(成本+利润)÷(1-比例税率)复合计税:组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)委托加工应税消费品应纳税额按同类消费品销售价格计算纳税。无同类消费品销售价格:从价定率:组成计税价格=(材料成本+加工费)÷(1-比例税率)复合计税:组成计税价格=(材料成本+加工费+委托加×定额税率)÷(1-比例税率)工数量进口组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率)组成计税价格=(关税完税价格+关税+进口数*消费税定额税率)÷(1-定额税率)增值税增值税概念税率计税方法即征即退增值税=销售额*17%-销售额*3%(软件、光伏发电)出口销售额以离岸价为准,离岸价/(1+税率)*税率纳税期限城市维护建设税和印花税城市维护建设税教育费附加和地方教育附加印花税税目税额减免企业所得税企业所得税不征税收入免税收入准予扣除项目准予扣除项目不得扣除项目职工福利、工会经费、职工教育经费支出的税前扣除个人所得税个人所得税纳税人类别税目工资薪金所得(所得额=收入-免税收入-3500)稿酬所得适用比例税率为20%,按应纳税额减征30%,实际税率为14%应纳税额征管(自行申报/代扣代缴)自行申报期限