预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共68页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

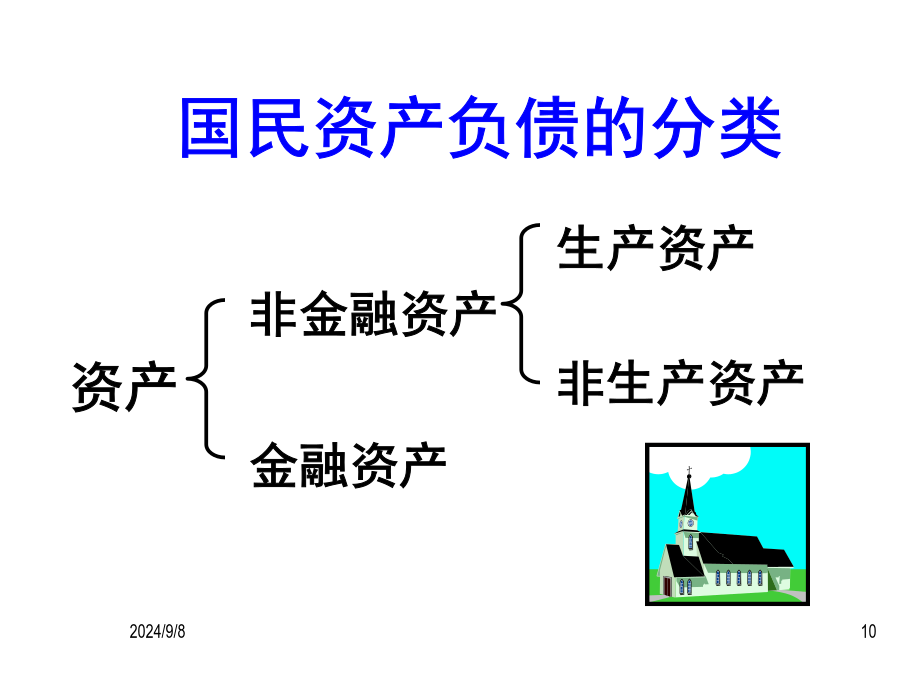

国民经济核算第六章国民资产负债核算学习目的与要求:本章讨论资产负债期初、期末存量及其变动的核算问题。通过本章的学习,要求了解国民资产负债的概念、分类、核算的原则和方法,掌握各种资产负债的估价方法、掌握国民资产负债表或帐户的基本结构、平衡关系,国民资产负债的估价方法,了解编制国民资产负债表的一般问题,能进行简单的国民资产负债核算应用分析。思路:第五章中,进行了资本形成与金融交易核算,其特点是当期发生的量,那么历期累积下来的“家底”是多少呢?在学习国民经济核算的基本理论时,讲到国民经济核算对象,其中讲到经济流量和存量的内容。经济流量和存量。经济存量与经济流量相联系。第六章第一节国民资产负债核算理论一、国民资产负债核算的历史发展及在SNA中的地位国民资产负债是国民财富的一部分,一个完整的国民财富概念应包括全部国民资源,即合全部人力资源、自然资源和国民资产负债。二、国民资产负债核算1.经济资产:机构单位拥有所有权,通过使用可获得经济利益的实体。2.负债:资产的对应物3.资产负债核算范围:企业或国家在一定时点上全部资产负债,包括有形资产、金融资产、其他资产。4.流量核算:两时点间的变化情况(企业资产负债表)概括:国民资产负债核算包括资产负债的存量核算和资产负债变动的流量核算。国民资产负债存量核算。资产负债流量核算。三、国民资产负债的分类对资产负债进行部门分类,应与资金流量核算的部门分类相一致,即按机构部门分类。对资产负债进行分类,即将经济性质相同或相近的资产负债归为一类。国民资产负债的分类第二节国民资产负债核算原则和方法一、资产负债估价原则对资产负债核算的估价是指对各类资产和负债项目的价值计量,包括对各类非金融资产和金融资产与负债的估价。一、资产负债估价应遵循的一般原则有:1.现行市场价格估价:核算时的市场价格(它与企业资产负债核算采用的历史成本价格是不一样的)。2.交易双方同一价格3.估价真实性原则4.资产负债存量重估价二、估价方法1.现行市价法(销售比较法)A.市场测定价值法B.市场价格参照法C.市场折余法2.重置成本法:将过去购建形成的资产按照现在的重置成本价格进行估价A.复原重置成本:与原来资产一样B.更新重置成本:与原来功能同,但工艺、材料变化3.物价指数法4.未来收益现值法:将未来收益按照一定折现率估算资产现值5.外币资产汇率调整法6.永续盘存法:SNA中,固定资产、库存、固定资本消耗推算的方法(将历期固定资本、库存、固定资本消耗换算成以现期价格计算的数值)(见P170)第三节国民资产负债一、国民资产负债表或帐户1.国民资产负债核算的概念对国民资产负债期末期初存量状况及期内变化情况流量的核算2.国民资产负债表及帐户2024/9/82024/9/82024/9/82024/9/8将以上四个帐户叠加,得到如下帐户这个帐户可以分别按各机构部门或全国民经济编制,若将各部门(含国外)与全国民经济帐户列在一起就形成综合的帐户形式,见表6一3。资产负债表与资产负债帐户所要表述的问题一致,只是表现形式不同,后者是以帐户形式表现,前者是以平衡表形式表现。部门和国民经济资产负债表表式(见表6一4)(175页)。由于两者观察问题的角度不一致,核算方法和核算目的不尽相同,因而使得核算体系中的“‘资产负债表”与企业单位财务资料中的“资产负债表”存在一定差异。具体区别如下:一、核算对象与核算目的的区别二、结构上的区别三、项目分类上的区别3、国民资产负债平衡关系。(1)国内各机构部门和国民经济列的全部资产(即非金融资产和金融资产)与金融负债之差为净值,即是它们各自的自有资产。部门内平衡:非金融资产+金融资产=负债+净值(2)国民经济列的资产、负债是各机构部门(不包括国外)列相应资产、负债分别相加之和,国民经济列的资产负债差额即净值也就是各机构部门净值相加之和,它反映了一个国家所拥有的国民财产。资产-负债=净值∑国内各部门净值=国民财产=非金融资产+对外金融资产-对外负债(6)将国民经济列与国外列归并的总计列,其金融资产与金融负债是恒等的,其中各项金融手段的资产与负债也是相等的,而总计列的非金融资产额就是国内非金融资产额,也就是净值。表6-5国民资产负债表(期末)(177页)一国拥有的非金融资产和该国与国外金融资产往来净额体现了一个国家拥有国民财富的结构状况,可用国民财富表列示,见表6一6。(178页)国民财富=非金融资产+对外金融投资净额二、国民资产负债的估价核算前面论述了资产负债估价的一般原则和方法,在编制资产负债表或帐户时,由于各类资产负债的内容特点不同,对各类资产负债入帐的具体估价核算也不一样。大体归纳说明如下。资产负债表的基本作用资产负债