预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共72页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

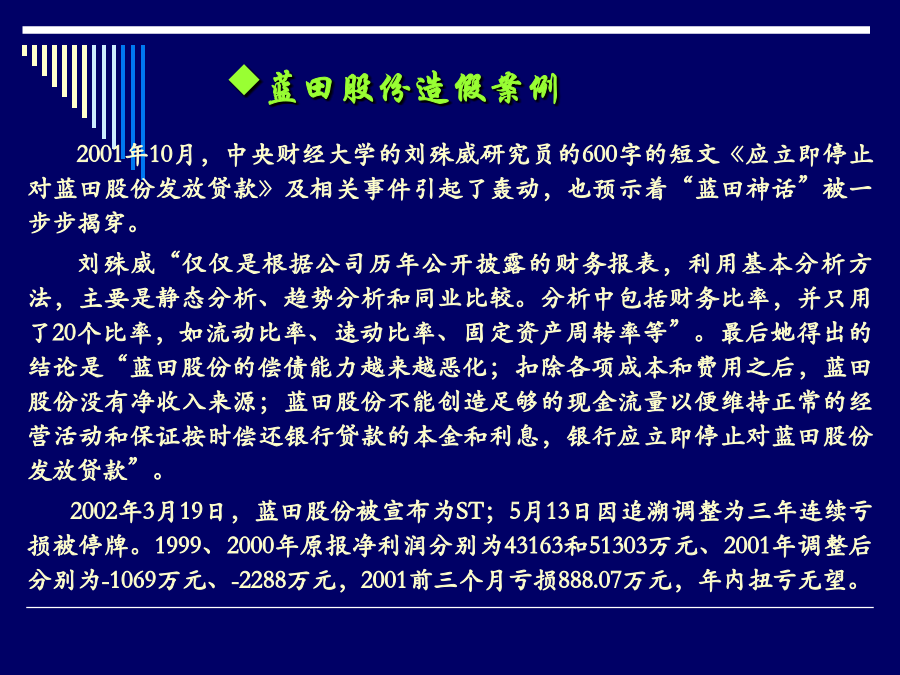

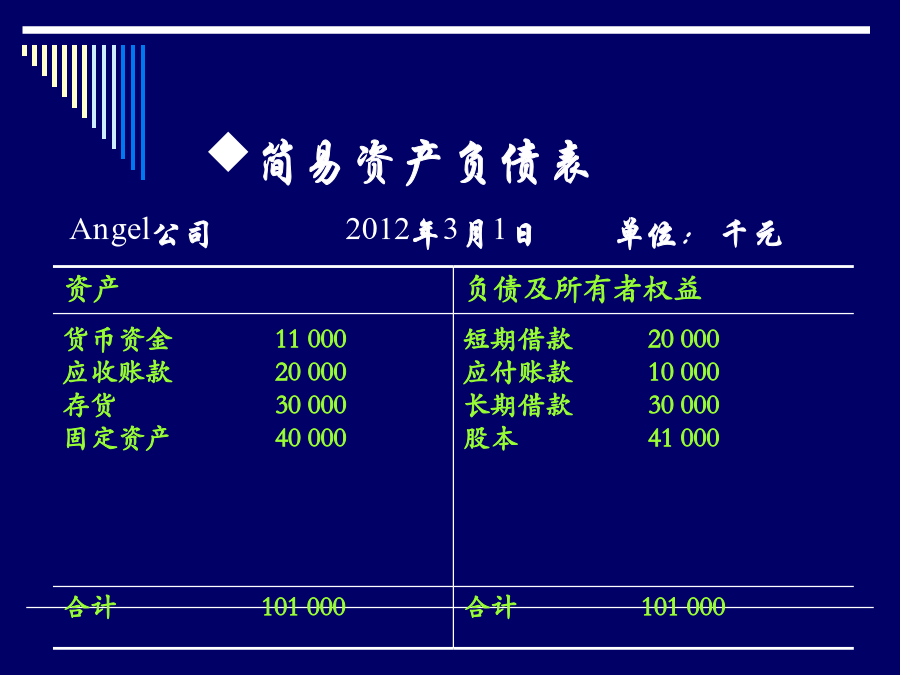

蓝田股份造假案例345678资产101112利润表编制单位:天使公司2011年单位:千元14151617三张主要财务报表之间的勾稽关系资产负债表法——以资产负债表为基础,计算出企业一定期间的净资产的变动额减去股权变动后的余额作为当期的利润。因为,资产0=负债0+所有者权益0,资产1=负债1+所有者权益1所以,所有者权益1-所有者权益0=(资产1-资产0)-(负债1-负债0)又因为所有者权益1-所有者权益0=所有者权益增量=(投入资本+留存收益)1-(投入资本+留存收益)0=(投入资本1-投入资本0)+(留存收益1-留存收益0)=投入资本增量+留存收益增量由此可知,留存收益增量=所有者权益增量-投入资本增量=资产增量-负债增量-投入资本增量另一方面,留存收益增量=当年实现的未向投者者分配的利润(包括负利润)-当年转为“实收资本/股本”的盈余公积利润=当年实现的未向投者者分配的利润+当年实现的已向投资者分配的利润=留存收益增量+当年转为“实收资本/股本”的盈余公积+当年实现的已向投资者分配的利润=所有者权益增量-投入资本增量+当年转为“实收资本/股本”的盈余公积+当年实现的已向投资者分配的利润特别地,如果,当年转为“实收资本/股本”的盈余公积=0,当年实现的已向投资者分配的利润=0,则利润=所有者权益增量-投入资本增量。资产负债表与现金流量表之关系比较22232425262728293031323.2.2财务比率分析34353637383940414243444546474849505152535455565758596061626364新会计准则在杜邦体系中展示*新会计准则在杜邦体系中展示改进杜邦体系的主要概念资产负债表有关概念解读净金融负债=金融负债-金融资产金融负债是公司筹资活动形成的有息负债。金融资产是“负”的金融负债。它可以立即偿债并使金融负债减少。公司真正背负的偿债压力是净负债金融资产是和经营资产的主要标志是有无利息。有之为金融资产,反之为经营资产。改进体系对收益分类的主要特点是:区分经营活动损益和金融活动损益。金融活动是净利息费用(=利息支出:借款和其他有息负债的利息)-利息收入(=存款利息收入+债权投资利息收入)经营活动损益内部,可以分为主要经营利润、其他营业利润和营业外收支。主要经营利润是指企业日常活动产生的利润=销售收入-销售成本及有关的期间费用,是最具有持续性和预测性的收益。其他营业利润包括资产减值、公允价值变动和投资收益(特殊项目),其持续性不易判断。营业外收支不具有持续性,没有预测性。(即非常项目)新会计准则在杜邦体系中展示财务报表无用论