如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

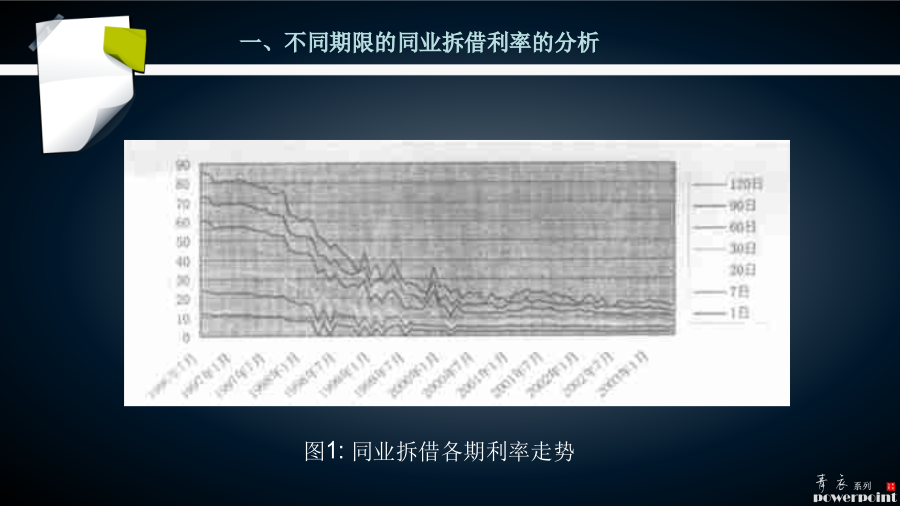

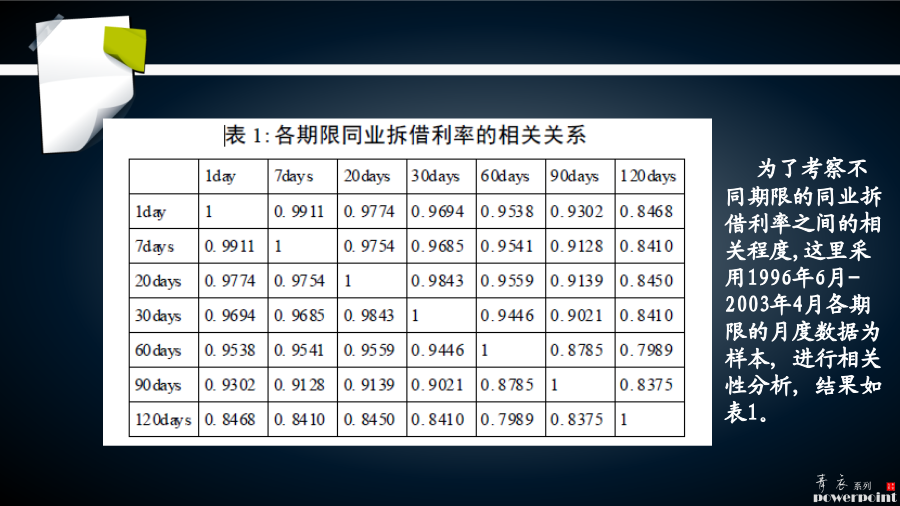

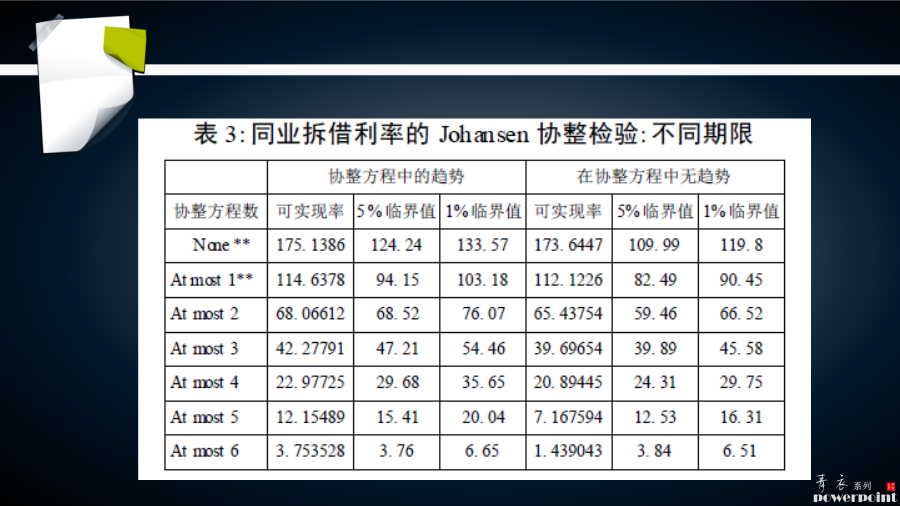

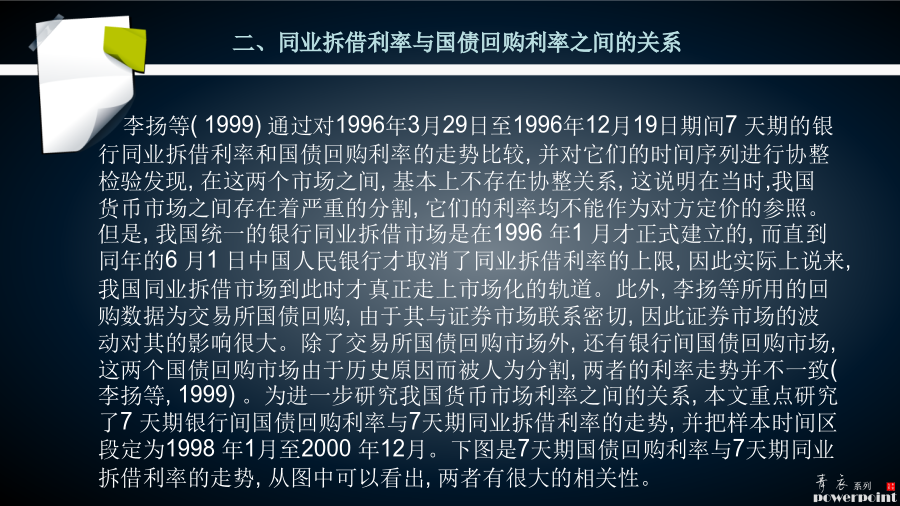

从1996年到现在同业拆借一、不同期限的同业拆借利率的分析为了考察不同期限的同业拆借利率之间的相关程度,这里采用1996年6月-2003年4月各期限的月度数据为样本,进行相关性分析,结果如表1。首先,从图中可以看出,各期限同业拆借利率有很强的相关性,走势基本相同。当然,要确切了解其数量关系,还需观测其相关矩阵,相关矩阵结果参见表一。从表中可以看出,各不同期限的同业拆借利率相关性较强。其中各短期期限的拆借利率相关性更强,如隔夜拆借与7天期、20天期的利率相关程度分别达到0199和0198,7天期与20天期的利率相关系数也为0197;而较长期限的利率之间的相关性稍差,但也基本上都在018以上(其中60天与120天的相关系数为017989)。结果显示,各期限同业拆借利率数据与单位根模型相符合。这表明,影响同业拆借利率的振荡因素在很长时间内不会消失,因此,该时间序列不会显现出回归中值的性质。在银行同业拆借利率均与单位根模型相符合的条件下,我们再对之进行协整检验,以便考察各种期限的利率在长期内是否协整。如果协整,则不同期限的拆借利率变化一致,即某个拆借利率就可被用来作为衡量其他拆借利率长期变化的基准。我们应用Johansen协整检验法发现(表3见下页),不同期限的同业拆借利率之间具有协整性质。这说明,不同期限同业拆借利率的长期变化是由该市场之外的一些共同因素决定的。二、同业拆借利率与国债回购利率之间的关系图2:7天期回购利率与7天期同业拆借利率的走势比较研究它们的相关矩阵也可得到相似的结论(表4)。两者的相关系数达到019806。对两组数据分别作单位根平稳性测试,发现皆为I(0)过程(在5%的显著性水平下),因此可直接写出它们之间的回归方程如下:T7=012855+019735*Rp7(119500)(2911342)R=019615adjR=019604D.W.=1120F=84818从以上回归方程中,我们可以看出,7天期的同业拆借利率和国债回购利率基本上是同步变化的,回购利率1个点的变化将导致同业拆借利率0197个点的变化。方程的拟合优度较好,t统计的检验效果也不错。由此看来,我国利率市场化程度最高的两个市场的利率走势基本一致。这表明同业拆借市场各期限利率结构已渐近合理,与其他货币市场利率联系也较为密切。三、同业拆借利率与再贷款利率之间的关系从上图中可以清楚地看到我国同业拆借市场从成立到2000年以前,利率一直下调且波动幅度很大,同业拆借利率频频突破利率通道上轨,尤其是1999年11月20天期的加权平均利率达到618%,远高于同期的再贷款利率。其后,同业拆借利率便一直运行平稳,始终处于利率通道之中。由此,我们可以实证检验一下自1996年6月我国同业拆借市场取消利率上限、真正实现市场化以来,我国同业拆借市场利率与中央银行基准利率之间的变动关系。样本区间为1996年6月至2003年4月的月度数据。为保持期限结构的一致,我们分别选20日同业拆借市场利率和20天以内的再贷款利率以及90天同业拆借利率和90天内的再贷款利率,为简便起见,以上四种利率分别用T20、Z20和T90、Z90表示。首先,我们对两种利率之间的关系进行Granger因果检验,结果显示:1120天期的利率在5%显著水平下互为因果;2190天期的再贷款率的变动可以很好地解释同业拆借利率的变动,而反之则不成立;由此,我们可以看出,我国中央银行的再贷款利率对我国货币市场的利率有一定的指导作用。从1996年到现在