预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共33页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

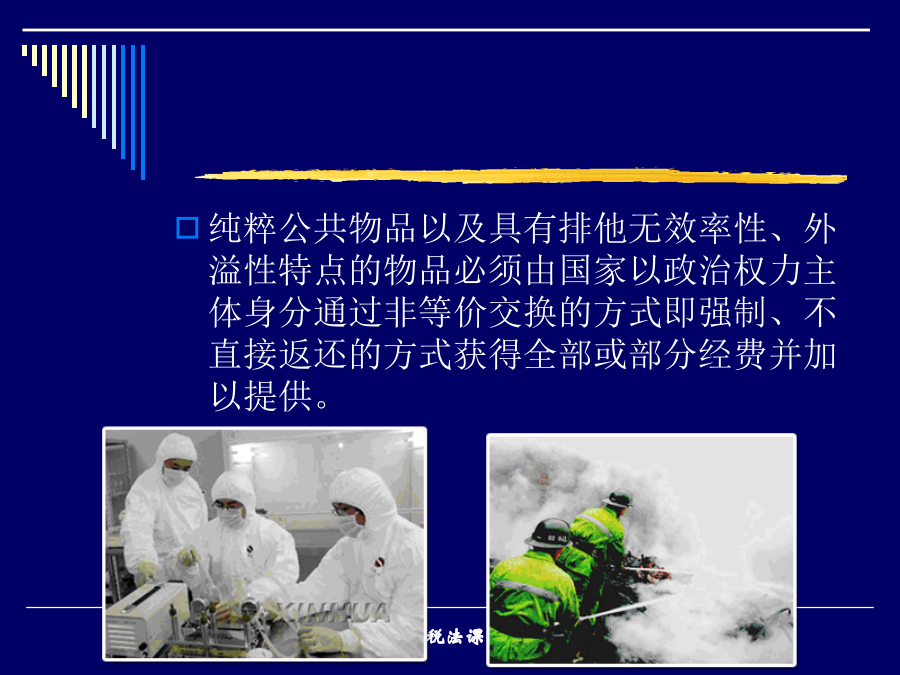

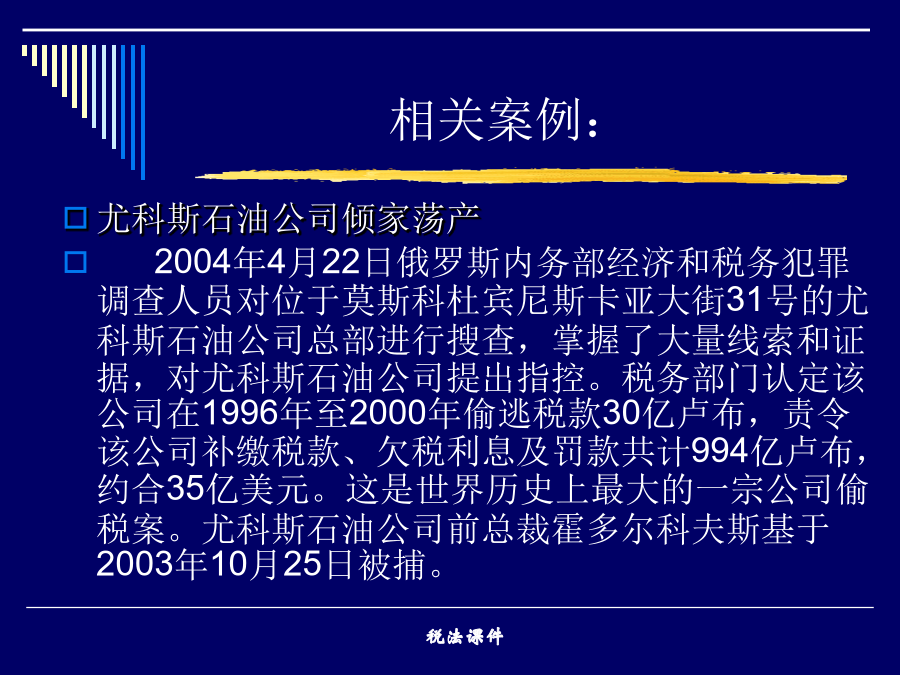

第一编税收基本知识第一章税收的本质特征(一)政府征税是为了实现职能而筹集资金(二)政府征税凭借的是政府的政治权力(三)税收是绝大多数国家财政收入的主要形式第一种观点:国家与纳税人之间的分配关系第二种观点:税收体现公共财政关系第二节税收的特征政府凭借政治权力强制征收,纳税人必须依法纳税,否则就要受到法律的制裁。含义:1、强制而非自愿。2、强制而非惩罚。3、其根源是税收无偿性;政府征税凭借的是政治权力。相关案例:(三)税收的固定性第一节税制构成要素二、征税对象三、税率(三)累进税率3级超额累进税率表税法基本三要素四、纳税环节:在商品或劳务流转过程中确定应该征税的环节。五、纳税期限:纳税人按税法规定缴纳税的期限。六、违章处理(罚则):对纳税人、扣缴义务人、税务机关等相关人员和单位的违法税法的行为进行处罚的规定。包括对违章行为的分类、处罚的规定。税制要素一、按税法征税对象的不同1、流转税。主要包括增值税、营业税、消费税、关税等税法。其特点是发挥对经济的宏观调控作用。2、所得税。主要包括企业所得税和个人所得税法。其特点是可以直接调节纳税人收入,发挥其公平税负、调整分配关系的作用。税收分类税收分类税收分类我国现行税种分布类别类别1.以流转税为主体税收结构模式。是指在整个税制体系中,流转税作为主体税,占最大比重,并起到主导作用。绝大多数发展中国家,少数经济发达国家实行这种税制结构模式。●以一般流转税为主体。其特点是普遍征收、收入稳定、调节中性。●以选择性流转税为主体。其特点是个别征收、收入较少、特定调节。2.以所得税为主体的税制结构模式。是指在整个税制体系中,所得税作为主体税,占最大比重,并起主导作用。绝大多数经济发达国家,少数发展中国家实行这种税制结构模式。●以个人所得税为主体。一般适用于个人收入水平较高,收入差异较大的经济比较发达国家。●以企业所得税为主体。一般适用于经济比较发达,又实行公有制的国家。●以社会保险税为主体。一般适用于高福利经济的国家。3.流转税和所得税双主体的税制结构模式。是指在整个税制体系中,流转税和所得税占有相近的比重,在财政收入和调节经济方面共同起着主导作用。一般来说,在由流转税为主体向所得税为主体的转换过程中,或者在由所得税为主体转向发展增值税、扩大流转税的过程中,都会形成双主体的税制结构模式。三、税务机构的设置小结