预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共43页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

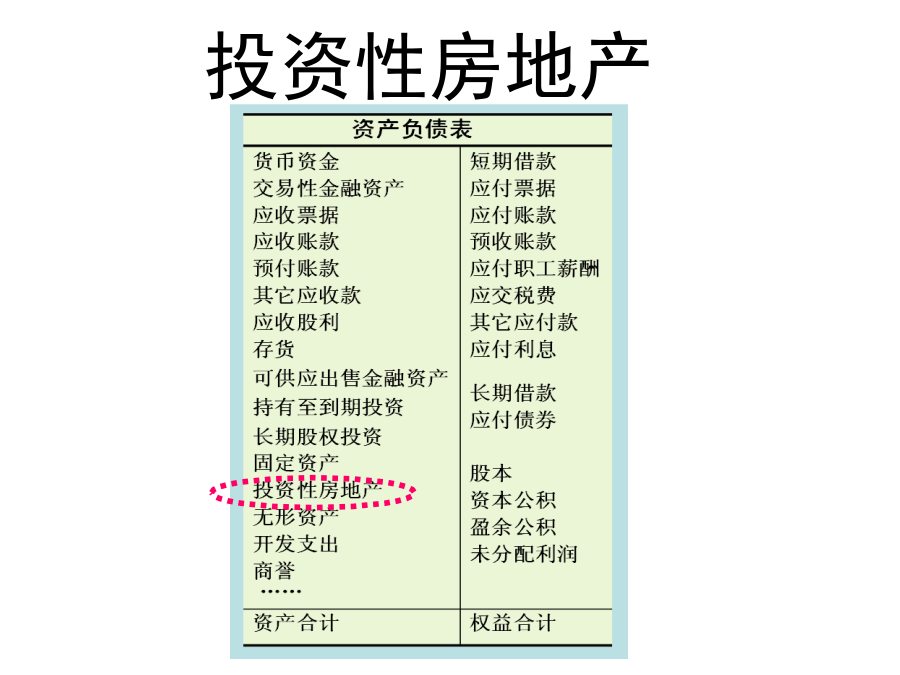

第一节投资性房地产概述第二节投资性房地产的确认与初始计量第三节投资性房地产的后续计量第四节投资性房地产的后续支出第五节投资性房地产与非投资性房地产的转换第六节投资性房地产的处置投资性房地产是指为赚取租金或资本增值,或者两者兼有而持有的房地产。主要形式:出租建筑物和土地使用权.另一种形式:持有并准备增值后转让的土地使用权。二者均属于企业的日常活动,所获得的经济利益总流入构成企业的收入。二、投资性房地产的范围三、投资性房地产的确认条件须同时满足下列条件(1)与该投资性房地产有关的经济利益很可能流入企业;(2)该投资性房地产的成本能够可靠地计量。第二节投资性房地产的初始计量按照成本或公允价值模式进行初始计量。成本模式会计处理:“投资性房地产”“投资性房地产累计折旧(摊销)”“投资性房地产减值准备”公允价值会计处理:“投资性房地产——成本”“投资性房地产——公允价值变动”取得投资性房地产的途径(1)外购投资性房地产应当在“投资性房地产”科目下设置“成本”和“公允价值变动”两个明细科目。(2)自行建造的投资性房地产自行建造分为自营方式建造和出包方式建造两种成本模式:包括土地开发费、建筑安装成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等会计处理:在建工程2024/10/3二、采用公允价值模式计量的投资性房地产(一)采用公允价值模式计量的条件:2024/10/3发生减值时:应当计提减值准备取得租金收入:采用公允价值模式计量的后续计量会计处理不需要计提折旧或摊销,应当以资产负债表日的公允价值计量。公允价值的变动计入当期损益。资产负债表日处理原则:资本化的后续支出进行改建扩建等再开发,如果再开发活动完成后仍作为投资性房地产的,开发期间应继续将其作为投资性房地产,再开发期间不计提折旧或摊销。成本模式:转入再开发时,应将其转为在建的投资性房地产发生的资本化改建扩建支出或装修装潢支出通过“投资性房地产——在建”科目归集改建扩建或装修装潢完成后,应当从在建的投资性房地产转回到在用的投资性房地产改扩建发生时公允价值模式计量转入再开发时2024/10/3费用化的后续支出:与投资性房地产有关的后续支出,不满足投资性房地产确认条件的,应当在发生时计入当期损益。企业发生投资性房地产费用化的后续支出时三、投资性房地产后续计量模式的变更为保证会计信息的可比性,投资性房地产的计量模式一经确定,不得随意变更。成本模式转为公允价值模式,应当作为会计政策变更处理,按计量模式变更时投资性房地产的公允价值与账面价值的差额,调整期初留存收益.一:是企业董事会或类似机构应当就改变房地产的用途形成正式的书面决议二:是房地产因用途改变而发生实际状态上的改变房地产的转换形式:非投资性房地产转换为投资性房地产(一)自用房地产转换为投资性房地产自用建筑物或土地使用权转换成本模式计量的投资性房地产固定资产借:投资性房地产累计折旧/摊销固定资产减值准备贷:固定资产/无形资产投资性房地产——累计折旧/摊销投资性房地产——减值准备以公允价值模式计量时该项建筑物或土地使用权在转换日的公允价值投资性房地产入账价值公允价值小于原账面价值差额计入当期损益(公允价值变动损益——记借方)公允价值大于原账面价值的差额,计入资本公积(所有者权益——记贷方)投资性房地产——成本公允价值模式计量作为存货的房地产转换为投资性房地产投资性房地产——成本三、投资性房地产转换为非投资性房地产一、投资性房地产的终止确认与处置损益投资性房地产的处置主要指投资性房地产的出售、报废和毁损,也包括对外投资、非货币性资产交换、债务重组等原因转出投资性房地产的情形。当投资性房地产被处置或者永久退出使用且预计不能从其处置中取得经济利益时,应当终止确认该项投资性房地产。投资性房地产在处置时会发生处置损益。出售、报废或毁损的投资性房地产的处置损益对外投资、非货币性资产交换、债务重组转出的投资性房地产的处置损益投资性房地产的处置损益,应当计入处置当期损益二、采用成本模式计量的投资性房地产的减值与处置三、采用公允价值模式计量的投资性房地产的处置